يبدو أن الضغط على القطاعات الصحية سيتواصل في الدول منخفضة التحصين التي لا تزال تكافح جائحة “كوفيد-19”. بينما ستبقى التوترات عالية في سوريا واليمن والعراق. وهي معرضة لمزيد من التردي في الحروب الأهلية. الأمر الذي سيُتبع بتفاوت إقليمي في التنمية والانتعاش الاقتصادي في الشرق الأوسط وأفريقيا. ذلك حسب ما توصلت إليه دراسة حديثة نشرتها مجلة “إيكونوميست إنتليجنس“، واستعرضت فيها التطورات السياسية وآثارها الرئيسية على فرص التجارة والاستثمار في الشرق الأوسط وأفريقيا خلال العام 2022.

ما تتوقعه “إيكونوميست إنتليجنس” للشرق الأوسط في 2022:

واجه الشرق الأوسط إضرابات ناتجة عن الوباء في 2020/2021 وسيستمر في مواجهة التحديات المرتبطة بفيروس كورونا في 2022. إذ انتشرت موجات الإصابة الثانية والثالثة وفي بعض الحالات الرابعة في دول المنطقة في آخر سنتين. بينما سيظل انحسار وانتشار العدوى مع ظهور المتحورات الجديدة. وفي ظل ذلك ستتعرض نظم الرعاية الصحية لضغط. كما سيتم إنفاق المليارات على برامج التلقيح، وستخفف إجراءات الاحتواء وتشدد بدرجات مختلفة في الدول المختلفة.

وتتوقع دراسة “إيكونوميست إنتليجنس” أن يكشف العام الثالث من الوباء عدم المساواة في المنطقة. إذ أن التعافي الاقتصادي سيزيد في دول الخليج الغنية والاقتصاديات الكبيرة. بينما ستعاني الدول الفقيرة التي توجد بيها نزاعات بسبب عدم الاستقرار الاقتصادي والاجتماعي.

دول التعاون الخليجي تقود سباق التطعيم الشامل باللقاح

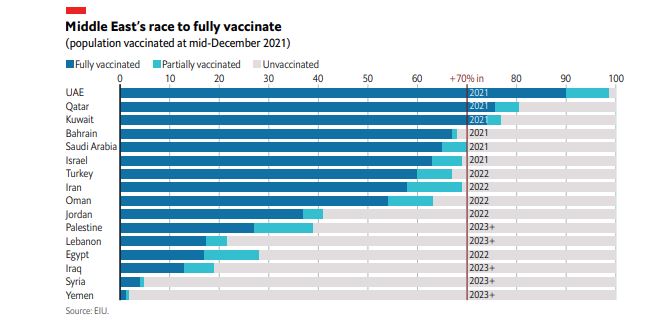

وفق الدراسة، ستقود دول الخليج الثرية (الإمارات – قطر – الكويت – البحرين – السعودية) مع إسرائيل وتركيا الطريق لتلقيح 70% على الأقل من السكان بشكل كامل. وقد بدأت هذه العملية بالفعل، وشملت تعبئة الموارد لإعطاء جرعات تنشيطية لمواجهة مخاطر متحورات دلتا وأميكرون شديدي العدوى.

أيضًا، حققت دول الإمارات وقطر والكويت إنجازات كبيرة بخصوص التلقيح الشامل. ومن المتوقع أن تلحق بها دول البحرين والسعودية وإسرائيل. وقد تصل تركيا وعمان وإيران إلى التلقيح الشامل في بداية 2022. إذ حققت الأخيرة تقدمًا ملحوظًا في الشهور الأخيرة.

وزادت إيران برنامجها التلقيحي في النصف الثاني لعام 2021. ذلك باستخدام لقاح “سينوفارم” الصيني بشكل أساسي، وبشكل أقل اللقاح الروسي “سبوتنيك في”. إلى جانب اللقاح المصنع من قبل شركة الأدوية البريطانية السويدية “أسترازينكا”.

وتسعى إيران للوصول إلى هدف التلقيح الشامل في 2022. وبالإمكان الوصول إلى هذا الهدف عن طريق استخدام اللقاحات الإيرانية المصنعة محليًا إلى جانب اللقاحات الدولية.

في المقابل، ستواجه الدول التي تعاني مشكلات (فلسطين ولبنان والعراق وسوريا واليمن) صعوبة في نشر برامج التلقيح بشكل كامل في 2022. وهو أمر سيجعلها ضعيفة أمام موجات العدوى المستقبلية. ما سيطيل الوباء في المنطقة. ومن ثم سيضاعف المشكلات الأخرى مثل: الصراع المسلح، وعدم الأمان المائي والغذائي، والمظالم الجماعية.

دبلوماسية اللقاح ستشدد

تذكر الدراسة “إيكونوميست إنتليجنس” أن الصين وروسيا أثبتتا براعة في استخدام دبلوماسية اللقاح في فرض القوة الناعمة في المنطقة. إذ أبرمت العديد من الاتفاقيات في هذا الشأن مع دول عدة. وظهرت الإمارات ومصر كمراكز لتصنيع وتوزيع اللقاحات.

ومن المتوقع أن تستمر الدولتان (الصين وروسيا) في دفع الأجندات الجيوسياسية والتجارية في دول المنطقة الغنية والفقيرة، مستغلة قوتها الناعمة بتصدير اللقاح.

بالإضافة إلى ذلك، سيظهر بشكل واضح نجاح أو فشل نشر برامج التلقيح في السياسة الداخلية لدول مثل: مصر وإسرائيل وتركيا. وستستخدم الدول ذات الثقل في المنطقة (مصر وتركيا والإمارات والسعودية وإيران) وصولها للقاحات كوسيلة لدعم أهدافهم الدبلوماسية في المنطقة.

على الأرجح، متحورات فيروس كورونا الأخيرة مثل دلتا وأوميكرون لن تكون الأخيرة. ما يعني احتمالية تشديد وتخفيف إجراءات الاحتواء خلال 2022. إلا أنه من المؤكد أن دبلوماسية اللقاح على المستوى الداخلي والإقليمي ستشدد بشكل كبير.

قطاع الهيدروكربون.. مصدر تفاؤل لأعضاء أوبك

تتوقع الدراسة أن يحافظ التعافي الاقتصادي المستمر -حتى ولو كان هشًا- على الطلب على البترول والأسعار المرتفعة في 2022. ذلك رغم حدوث تخفيف لقيود الكوتا في أوبك بلس.

وقد وافق أعضاء أوبك بلس في أغسطس على زيادة الإنتاج بمتوسط 400،000 برميل/اليوم كل شهر حتى سبتمبر 2022. ولكن سيظل هناك نقص في المعروض في السوق لفترة كبيرة في السنة. ما سيحافظ على أسعار النفط المرتفعة بحوالي متوسط 75$ للبرميل طوال السنة.

من مصلحة أعضاء أوبك بلس أن يحافظوا على مستوى سعر 70$ للبرميل. لأن ذلك سيسمح لأغلب منتجي النفط بموازنة ميزانياتهم دون كبح الطلب على النفط أو النمو الاقتصادي.

ويشير صندوق النقد الدولي، إلى أن أسعار النفط المتوقعة ستكون أعلى من أسعار نقط التعادل المالية في جميع دول مجلس التعاون الخليجي ما عدا البحرين. وأسعار نقاط التعادل للنفط في المنطقة في السعودية والكويت وعمان والإمارات هي 60-70$ أمريكي للبرميل. أما أسعار نقط التعادل للنفط في قطر أقل من 50$ أمريكي للبرميل. بينما في البحرين تزيد عن 85$ أمريكي للبرميل.

وسيفيد الإنتاج المتصاعد والأسعار المرتفعة دول التعاون الخليجي بشكل كبير. ذلك عن طريق الأرباح من التصدير والإيرادات المالية. الأمر الذي سيعالج بشكل ما الاختلالات المالية والحالية في الموازنة، والتي حدثت خلال الأزمة التي سببها الوباء في العام 2020. كما أنه من المفترض أن يساعد هذا في دفع القطاعين الخاص والعام للاستثمار في القطاعات السلعية واستراتيجيات التنوع.

التعافي من خسائر الوباء.. الخليج ينتظر نهاية 2022 ومصر ستحقق نموًا متماسكًا

لقد عادت دول مجلس التعاون الخليجي (البحرين والكويت وعمان وقطر والسعودية والإمارات) للنمو الاقتصادي في 2021. ذلك بعد الركود الذي سببته آثار الوباء، والهبوط في أسواق الطاقة الدولية. بينما ارتفاع إنتاج النفط والغاز، والطلب الدولي القوي على الطاقة، وارتفاع أسعار النفط فوق نقاط التعادل المالية والخارجية لجميع الدول، ماعدا البحرين، سيساهم في تحسن الأوضاع الاقتصادية. كما أنه سيساعد في استمرار حزم الدعم الموجه للأسر الضعيفة والشركات.

سيدعم النمو أيضًا الاستثمار العام والخاص لدفع التنوع الاقتصادي في القطاعات ذات القيمة المرتفعة. وذلك بشكل خاص في السعودية والإمارات. فيما ستساعد برامج التلقيح الشاملة على وضع قطاع السياحة والسفر على طريق التعافي.

ومن المتوقع زيادة التجارة في القطاع غير الطاقي، والاستثمارات الأجنبية.

ستصل جميع دول مجلس التعاون الخليجي الست إلى مستويات ما قبل الوباء الإنتاجية بنهاية 2022. ومن المتوقع أن تحقق تعافيًا مع استدامة نمو الناتج المحلي الإجمالي الحقيقي حتى 2026.

أيضًا ستحقق الاقتصاديات الكبيرة الأخرى في المنطقة (مصر وإسرائيل وتركيا) نموًا متماسكًا بشكل معقول في 2022. وستحافظ هذه الدول على هذا الزخم حتى 2026. بينما ستكون إيران استثناءً بين اقتصاديات الشرق الأوسط الكبيرة. حيث أنها تكافح للتخلص من الآثار المدمرة للعقوبات الأمريكية. ما سيجعل النمو الاقتصادي بها شديد التواضع في 2022 وسيعاني من الركود حتى 2026.

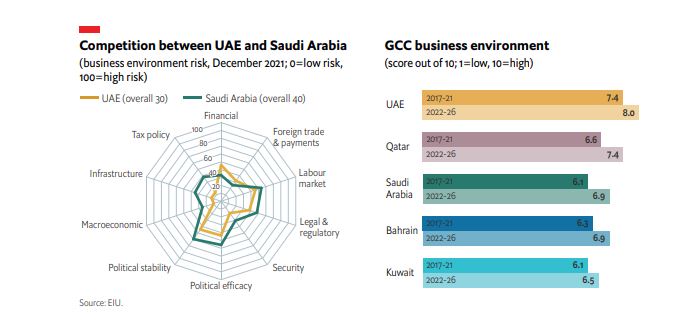

المنافسة بين السعودية والإمارات ستشدد

تتوقع الدراسة “إيكونوميست إنتليجنس” أن تشتد المنافسة بين السعودية والإمارات في 2022. الأمر الذي يعكس الصراع بين البلدين على من يصبح المركز التجاري والاستثماري واللوجيستي والسياحي المسيطر في المنطقة.

ووفق الدراسة، ستسعى السعودية لتحقيق طموحاتها لرؤية 2030. ذلك عبر مزيج بين إصلاحات داعمة للشركات والاستثمارات، واستثمارات ضخمة مدعومة من الدولة. إلى جانب مساعي لجذب الشركات الأجنبية من خلال إغراءات اقتصادية، منها: مبادرات مثل صنع في السعودية، ومشروع HQ. فضلاً عن برنامج شريك الاستثماري، وقانون مشاركة القطاع الخاص الذي طبق مؤخرا.

ويمكن أن يكتسب مشروع HQ المزيد من الزخم مع قيام المزيد من الشركات الأجنبية بتأسيس مقرات إقليمية في السعودية لضمان الوصول إلى الأسواق السعودية والحصول على عقود مدعومة من الدولة وشراكات بين القطاعين العام والخاص.

أيضًا لن تقف الإمارات في مكانها، وستستمر في تطبيق إصلاحات تهدف إلى جذب شركات أجنبية ومستثمرين. تشمل تلك الإصلاحات إلى الآن: تخفيف القيود على الملكية الأجنبية، وتسهيل الحصول على الجنسية للأجانب. إلى جانب التحول لأيام عمل أسبوعية من الإثنين إلى الجمعة. وكذلك مبادرة “مشروع الـ 50” الجديدة. وتتكون من مجموعة من المشاريع التنموية والاقتصادية تهدف إلى دعم مكانة الإمارات كمركز تجاري ولوجيستي قيادي في الشرق الأوسط.

تقول الدراسة إن منافسة لا مفر منها تبدو في الأفق. وإن هذه المنافسة وإن كانت تحت السيطرة، لكنها ستشتد العام الحالي. إذ أن كلا البلدين يسعيان لتحقيق مصالحهما التجارية واستراتيجيتهما للتنمية الاقتصادية. والكثير من هذه المصالح يتقاطع مع نطاق صناعات تكنولوجية وغير طاقية.

الخلل في سلسلة التوريد سيستمر

وفق الدراسة “إيكونوميست إنتليجنس“، سيستمر تأثير مشاكل سلسلة التوريد التي ظهرت عقب الوباء على عمل الشركات في الشرق الأوسط في 2022. بينما سيضغط التعافي المستمر الذي يجري الآن على الموارد المتاحة وأسعار السوق للمعادن والبلاستيك والكيماويات والمطاط والمعدات الكهربائية وقطع السيارات ومواد البناء والنباتات والماكينات والكمبيوترات والإلكترونيات ومنتجات أخرى.

كما سيظل الضغط على النقل العالمي مرتفعًا. ويشهد شحنًا جويًا مقيدًا وشحنًا بحريًا يصل إلى سعته القصوى.

وبينما تظل ضغوطات الأسعار للنقل مرتفعة، ستظل سعة الشحن البحري تحت ضغط في 2022. ذلك وسط الطلب الكبير وغياب إضافات جديدة إلى سعة الشحن البحري. وهذا ليس متوقعًا حتى 2023.

في هذه الأثناء، تبقى سعة الشحن الجوي متأخرة ويمكن ألا تعود إلى مستويات ما قبل كوفيد في 2022. ذلك بسبب القيود المستمرة على سفر الركاب في العالم. إلى جانب الانخفاضات المتعلقة بخدمات الطيران.

أيضًا ستتشكل تحديات ضخمة بفعل التأخير في التسليم والنقص في المدخلات وارتفاع أسعار المدخلات ونمط سعة الشحن. مع ارتفاع تكاليف النقل. وستحتاج مسائل مثل الخلل في التوريد وضغوطات الأسعار وزيادة التقلبات وحالة عدم اليقين، إلى إدارة حذرة من قبل الشركات العاملة في الشرق الأوسط.

التوتر الإقليمي والصراع في استمرار

إلى ذلك، سيظل الوضع الأمني في المنطقة هش في 2022. ذلك مع استمرار تورط سوريا واليمن والعراق في حروب أهلية أو صراعات عسكرية شديدة.

ستستمر الاضرابات الأهلية في لبنان، وكذلك العداوة بين السعودية وإيران، والتوتر بين إسرائيل وإيران، في تغذية حروب الوكالة التي تقودها جماعات مسلحة وميليشيات محلية في المنطقة.

وستظل السعودية تعتبر إيران توسعية (تدعم الميليشيات الطائفية في لبنان وسوريا والعراق واليمن). وفي ذلك تهديد كبير للاستقرار الإقليمي.

ومع ذلك، يبدو أن المسؤولين السعوديين أصبحوا أكثر استعدادًا للدفع بمقاربة دبلوماسية بين الأعداء القدامى. ما يعكس جزئيًا مقاربة أكثر تصالحية مع إيران، تجعل تحسن العلاقات السعودية الإيرانية في 2022 ممكنًا. لكن في نفس الوقت هناك عدة عوامل تعقد الأمور وتزيد عدم الثقة قد تخرج العملية عن مسارها بشكل سريع.

قد تنتشر في المنطقة موجة من الانتفاضات المؤيدة للديموقراطية والمعادية للحكومات (الربيع العربي 3) في 2022. إذ لا تزال العوامل التي غذت المشاعر المعادية للحكومات في الربيع العربي خلال 2010-11 والموجة الثانية من التظاهرات من نهاية 2018 حتى بداية 2020 موجودة. وقد تعود التوترات للسطح مجددًا في مصر ولبنان وليبيا وإيران والعراق والسودان وسوريا واليمن وأماكن أخرى.

تقول الدراسة إن المخاطر السياسية والمتعلقة بالأمن لا تزال مرتفعة في الشرق الأوسط خلال 2022. ما يعقد ويزيد من التكاليف المتعلقة بصفقات التجارة والاستثمار في المنطقة.

صفقة إيران النووية ستثبت صعوبتها

على الأرجح أن الجهود للوصول إلى اتفاق إعادة إحياء الاتفاق الدولي النووي مع إيران ستفشل في 2022، وفق ما تتوقعه الدراسة. ذلك لأنه رغم ما اتخذته الولايات المتحدة من مقاربة أكثر تصالحية مع إيران تحت رئاسة جو بايدن، تبقى طلبات إيران الكثيرة وهجوم إسرائيل الدبلوماسي متعدد الجوانب ضد إيران، عوامل إفساد قوية للمفاوضات بين المجتمع الدولي وبين إيران.

أيضًا، لن تتحسن العلاقات بين إسرائيل وإيران في 2022. فظلال الحرب التي تخوضها إسرائيل وإيران بدرجات مختلفة من الشدة لسنوات ستستمر على عدة جهات. من ضمنها هجمات إسرائيلية على وكالات تابعة لإيران في سوريا. وكذا الهجمات الإيرانية على سفن الخليج.

من الممكن أن يتوسع الصراع ليصل إلى نطاق الحرب السبرانية. إذ أصبحت هذه النوعية من الهجمات على أهداف مدنية أكثر حدوثًا. ذلك بسبب قدرة واستعداد البلدين، وبشكل خاص إسرائيل، لتطبيق استراتيجيات خلخلة الخدمات العامة والبنية التحتية للعمل، للتسبب في حدوث أضرار اقتصادية.

ما تتوقعه “إيكونوميست إنتليجنس” لأفريقيا في 2022:

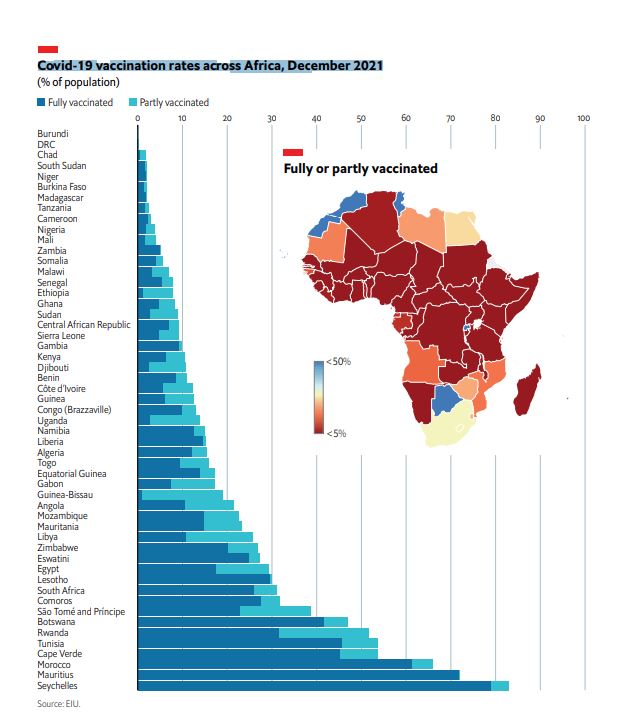

سيظل وباء كوفيد 19 يلقي بظلاله في أفريقيا ويشكل تهديدًا ضخمًا للحياة والمعيشة مع ظهور تحورات جديدة للفيروس في 2022. وبالفعل، تسببت تحورات دلتا وأوميكرون في تشديد إجراءات الاحتواء الداخلية في بعض البلدان، وإعادة فرض قيود السفر الدولي من قبل حكومات أفريقية وأجنبية.

وتتوقع الدراسة لموجات العدوى المتعاقبة أن تنحصر وتنتشر في أنحاء القارة في 2022. وكذا المخاطر المرتبطة بتصاعد أزمة الصحة العامة. وهي في زيادة بسبب تأخر أغلب أجزاء أفريقيا بشكل كبير في نشر التطعيمات عن باقي المناطق الكبيرة في العالم.

في منتصف ديسمبر 2021، لقحت حفنة قليلة من الدول الأفريقية (جزئيًا أو بشكل شامل) أكثر من 40% من السكان. أغلب الدول لقحت أقل من 25% من السكان. وهو أمر يدعو للقلق.

في المقابل، ستستمر دول شمال أفريقيا وجنوب أفريقيا في قيادة الطريق في نشر اللقاحات في 2022. ما يعكس تطور أماكن إنتاج وتوزيع اللقاحات في مصر والجزائر والمغرب وجنوب أفريقيا. وأيضًا، الوصول لسلاسل التوريد العالمية مع اشتداد دبلوماسية اللقاح. لكن ستستمر المنطقة بشكل عام تعاني بسبب احتفاظ الدول المتقدمة باللقاحات. فضلاً عن مشاكل تحمل التكاليف، والعجز في البنية التحتية. إلى جانب عامل الريبة من اللقاحات بين السكان الذين يغلب عليهم الشباب.

مزيج التعافي الاقتصادي في 2022

تقول الدراسة إن الطريق للتعافي في أغلب أنحاء أفريقيا منذ سنة الأزمة 2020 كان بطيئًا وهشًا. ذلك بسبب الضغوط المالية الباقية وتصاعد مستويات الديون والمستوى المرتفع من البطالة ونشر اللقاحات المحدود.

وعلى الرغم من إمكانية أن تكون أفريقيا المنطقة الكبيرة الوحيدة، فيما عدا الشرق الأوسط، التي ستشهد تسارعًا في النمو الاقتصادي في 2022، إلا أن هذا يعكس بشكل كبير تحسن متواضع لسنة صعبة للغاية في 2021.

إن تعافي أفريقيا القائم تصفه الدراسة بمزيج من الأداءات المختلفة. فأغلب الدول ذات الثقل في المنطقة، بشكل خاص الجزائر وأنجولا وإثيوبيا ونيجريا وجنوب أفريقيا والسودان وزامبيا، سيكون أدائها ضعيفًا مرة أخرى. بينما الاقتصاديات التجارية الصغيرة والأكثر حيوية، بشكل خاص السنغال وكوت ديفوار وغانا في غرب أفريقيا وأوغندا ورواندا وتانزانيا وبشكل أقل كينيا في شرق أفريقيا، ستقود الطريق فيما يتعلق بالناتج المحلي الإجمالي الحقيقي.

أما على المستوى القطاعي، فسيحصل مصدرون السلع على دفعة بسبب الطلب العالمي القوي. وكذا الأسعار المرتفعة للهيدروكربون والمعادن والأخشاب والمنتجات الغذائية. لكن قطاع السفر والسياحة سيواجه سنة صعبة أخرى في 2022.

استمرار الـ bull run للسلع حتى 2022

وفق دراسة “إيكونوميست إنتليجنس“، كان هبوط أسعار السلع مؤخرًا بفعل الوباء قصير المدى نسبيًا. إذ عادت أسواق السلع للصعود مجددًا في 2021. ومن المتوقع أن يستمر الـ bull run للسلع (وإن كان بسرعة أبطأ) في 2022. ما ينبئ بمؤشرات جيدة لأرباح الشركات ولأسعار الأسهم بين منتجي الطاقة والمعادن والمواد والغذاء الأفارقة.

أيضًا، سيوفر الطلب القوي والأسعار المرتفعة مكاسب مالية مفاجئة، وإن كانت مؤقتة. كما سيوفر مساحة مالية للتنفس فيما يتعلق بمصدري الموارد الطبيعية في أفريقيا.

وتبقى الدول الأكثر تأثرًا بتقلب أسعار السلع هي دول الطاقية الكبيرة، مثل: الجزائر وأنجولا ومصر وليبيا ونيجيريا. وأيضًا الدول الكبيرة التي تعتمد على التعدين في بوتسوانا وجمهورية الكونجو الديمقراطية وغانا وموريتانيا والمغرب وناميبيا والنيجر وسيراليون وجنوب أفريقيا وزامبيا وزمبابواي.

ازدادت أسعار السلع الزراعية بشكل حاد في 2021. بينما تتوقع الدراسة ارتفاعًا متواضعًا في أسعارها في 2022. ذلك وسط القيود على الإنتاج والطلب العالمي القوي. فيما ستنخفض أسعار بعض المواد الصناعية (منها الفلز والالمونيوم) في 2022. لكن البعض الآخر (مثل النحاس والنيكل) سيستمر في الارتفاع، مدعومًا بزيادة حركة الاستثمار في الطاقة المتجددة والسيارات الكهربائية والصناعات الأخرى المرتبطة بالمناخ.

وأثناء ذلك، ستستمر أسعار النفط والغاز في الصعود في 2022. على افتراض أن أعضاء تحالف أوبك بلس سيحافظون على بعض التحفظ في الإنتاج خلال السنة. إلى جانب أن تظل الموارد خارج الأوبك أقل من مستويات ما قبل الوباء. لكن الاتجاه المتصاعد لأسعار السلع سيكون مؤقتا ومن المتوقع أن تنخفض الأسعار في 2023.

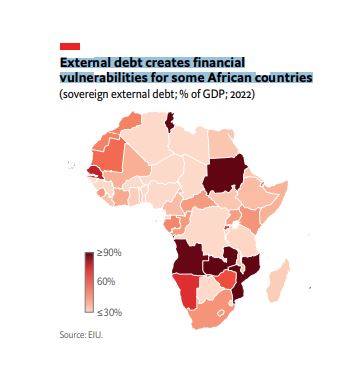

خدمة الدين يصبح أكثر إيلامًا

تتوقع الدراسة أن يستمر الاقتراض الخارجي من قبل الدول الأفريقية في الصعود خلال 2022. وقد وصل الدين السيادي بالعملة الأجنبية إلى معدل مرتفع في 2021 وسيرتفع في 2022.

أيضًا، الارتفاع في الحاجات المالية العامة والنهم في الاقتراض من الخارج يعكس بشكل كبير الآثار الباقية من الركود الذي سببه الوباء في أنحاء القارة في 2020 والتعافي الاقتصادي المتواضع لأغلب الدول في 2021-2022. وكرد فعل للضغوط المالية الشديدة الحالية، تتوقع الدراسة أن يستمر عدد من الدول الأفريقية بالاستفادة من تمديد تعليق سداد رأس المال والفوائد تحت مبادرة ال G20 لتعليق سداد خدمة الدين، حتى منتصف 2022.

قد يصيح تخفيف أعباء الديون الخارجية أمر أكثر إلحاحًا لبعض الدول. فالدول الأفريقية المتأثرة قد تجبر للسعي لإعادة هيكلة “حقيقية” لديونها الخارجية. وقد يحتوي ذلك على إلغاءات وإمدادات من الدائنين متعددي الأطراف وثنائي الأطراف والقطاع الخاص.

تقول الدراسة إن الدائنين الكبار لأفريقيا من آسيا وأوروبا وشمال أفريقيا -على الأرجح- سيتبنون مقاربة انتقائية للغاية أو مقاربة خاصة بدولة معينة لمفاوضات ديون تتوافق مع مصالحهم الاستراتيجية. وهذا يلزم التجار والمستثمرين الذين يتعاملون مع الأسواق في أفريقيا ضرورة مراقبة الماليات الداخلية لعلامات الانزلاق التي من الممكن في نهاية المطاف أن تؤثر في قدرة الأطراف المحلية على سداد وخدمة الديون أو القيام بمدفوعات تعاقدية جيدة.

تصاعد ضغوط سعر الصرف

تتوقع دراسة “إيكونوميست إنتليجنس” أن تشهد أغلب الدول الأفريقية خسارة قيمة عملتها في مواجهة الدولار في 2022. مع التنبؤ بحدوث إهلاك اسمي في 41 من أصل 54 دولة أفريقية بين نهاية 2021 ونهاية 2022. كما من المتوقع تصاعد التقلبات في العملة بسبب العوامل المتعددة والتوازنية التي ستتأثر بها المنطقة.

ومن المتوقع أيضًا أن تتعرض أثيوبيا والسودان لأكثر الانخفاضات حدة في قيمة عملاتهما خلال 2022.

سيفاقم انخفاض العملة في دول أفريقيا مشاكل خدمة الدين الخارجي بين الدول الأكثر استدانة في المنطقة. وفي هذا مصدر محتمل للضوائق المالية والاضطرابات الاجتماعية.

ستشهد 30 دولة أفريقية على الأقل -وفق الدراسة- متوسط تضخم في سعر المستهلك السنوي يصل إلى 5% أو أعلى في 2022. بينما 10 دول منها أنجولا وإثيوبيا ونيجريا وزامبيا وزيمبابوي ستشهد معدل تضخم يصل للرقمين بشكل غير مريح.

أوقات صعبة للسفر والسياحة

من الممكن -وفق الدراسة- أن تبدأ آفاق السفر والسياحة في التحسن في 2022. لكن تبقى العودة لمستويات ما قبل الوباء أمر بعيد المنال في جميع أنحاء المراكز السياحية في أفريقيا.

وتحاول أكبر أسواق السياحة في أفريقيا إعادة قطاعات السفر والسياحة. لكن تلك الجهود ستستمر عرقلتها مع ظهور متحورات جديدة من كوفيد 19.

سيعتمد المستقبل القريب للسفر والسياحة بشكل كبير على نجاح برامج التطعيم، والتعافيات الاقتصادية في الأسواق الضخمة لأفريقيا في السياحة في أوروبا وآسيا. وعلى الأرجح فإن السفر بغرض الترفيه سيتعافى بشكل أسرع من السفر بغرض العمل. وبشكل خاص خرج الأخير بعد فترة انتقالية سببها الوباء وتأقلم بشكل سريع للعمل عن بعد. ما يقلل الحاجة والرغبة للسفر الدولي غير الضروري.

بؤر الصراع والأزمات

تقول الدراسة إن أفريقيا ستشهد عدة بؤر للصراع يمكن ملاحظتها في 2022. وإن هذه البؤر ستشكل خطرًا ملحوظًا للأمن والاستقرار في الدول المتورطة في النزاع بشكل مباشر والدول المجاورة. الأمر الذي سيفاقم المشاكل المتعلقة بالأمن المائي والغذائي، والبطالة والفقر، والجريمة المنظمة، والقمع، والنازحون داخليا.

سيكون 2022 عامًا صعبًا للذين يعيشون في مناطق النزاع في أفريقيا. بينما ستظل المخاطر الأمنية والسياسة مرتفعة جدًا للتجار والمستثمرون الذين يتعاملون مع البلدان الأفريقية غير الأمنة.

كذلك، فإن الأزمة الإنسانية والأمنية التي تجتاح منطقة الساحل في غرب وشمال وسط أفريقيا ستستمر في السوء. مع ازدياد العنف العرقي الداخلي وتمدد نفوذ الجهاديين. ومن المتوقع أن يستمر الجهاديين والمليشيات في السيطرة أو تشكيل خطر في مساحات واسعة من ريف موريتانيا ومالي وبوركينا فاسو والنيجر وتشاد. بالإضافة إلى أجزاء من السودان وأقصى شمال نيجريا وكاميرون.

إثيوبيا.. بلد تمزقه الحرب الأهلية في 2022

وتتوقع الدراسة لإثيوبيا أن تنحدر سريعًا إلى بلد ممزق بسبب الاضطرابات الاجتماعية والحرب الأهلية، التي ستصبح أكثر وضوحًا في 2022. إذ تقف قوى الحكومة في مواجهة الجبهة الشعبية لتحرير تجراي وحلفاؤها. بينما لا يبدو الطرفان في هذه المعركة أقوياء كفاية للانتصار ولم يبديا استعدادًا لإنهاء الصراع.

ويشعر المراقبون والمفاوضون الدوليون بالقلق بسبب أن الصراع قد يخرج عن السيطرة في إثيوبيا إلى خارج الحدود. الأمر الذي سيجر الصومال والسودان في حرب امتصت بالفعل جنودًا من إريتريا.

كما تتوقع الدراسة استمرار الحروب الأهلية التي دامت منذ فترات طويلة في جمهورية أفريقيا الوسطى وليبيا والصومال وجنوب السودان خلال 2022. ما سيمتص جهود حفظ السلام والمفاوضات الدولية والإقليمية.

من المتوقع كذلك حدوث تعاون أكبر بين الدول المتأثرة ودعم عسكري من اللاعبين الدوليين الكبار مثل الاتحاد الأفريقي والاتحاد الأوروبي (بشكل خاص فرنسا) والولايات المتحدة. ولكن سيمتد الأمر إلى ما بعد 2022 لحل المشكلات الأساسية وتحسين الوضع الأمني.

{kind=link}