")

نهاية الأسبوع الماضي، ارتفعت تكلفة التأمين على الديون السيادية لمصر، أو ما تعرف بـ”علاوة المخاطر على أدوات الدين” Credit Defaults Swap إلى أعلى نسبة في تاريخها، بعدما سجلت 18%، بارتفاع نحو 3.23% عن تداولات الأسبوع قبل الماضي. فما هي الديون السيادية، ولماذا ارتفعت وكيف تُشكل أزمة للاقتصاد المصري الذي يئن أصلاً تحت وطأة نقص العملة الأجنبية؟

وعلاوة المخاطر أو التأمين على الديون السيادية، هي الهامش الذي يضيفه المستثمرون لأسعار الفائدة التي يطلبونها لإقراض دولة ما، فوق عائد سندات الخزانة الأمريكية من الأجل نفسه، وتعكس العلاوة مخاطر الدول وقدرتها على السداد من عدمه.

الديون السيادية

يُعرّف الموقع الإلكتروني لصندوق النقد الدولي، الديون السيادية بأنها السندات التي تُصدرها الحكومات بالعملة الأجنبية، وغالبًا ما تُطلق مصر سندات بالدولار أو باليورو. والسندات هي إحدى أدوات الاقتراض الحكومي التي تزيد عن عام وقد تصل إلى أكثر من 10 أعوام أو ما يزيد.

والديون السيادية تتكون من العملات الأجنبية بعكس الدين المحلي الذي يتكون من العملة الوطنية، وتلجأ الحكومة المصرية لإصدار سندات توجهها للمستثمرين بالخارج لسداد الالتزامات المالية التي لا تستطيع توفير تمويل بالعملة الأجنبية لها، أو لسداد احتياجات مؤقتة مثل تغطية عجز الموازنة العامة. وغالبًا ما تكون علاوة المخاطر أو التأمين على أدوات الدين لمدد تتراوح بين 3 إلى 5 سنوات.

معدل العائد

وبلغ معدل الفائدة أو العائد على السندات الحكومية المصرية المقومة بالدولار مدة 10 سنوات 24.46%، أما معدل العائد على سندات مصر لأجل عام بلغت 28.35%، أما عائد السندات استحقاق عام 2061 فبلغت 16.04%، وهي ظاهرة تُوصف بمنحى العائد المعكوس. ووفقًا لموقع world government bonds، بلغ معدل العائد على السندات المصرية المقومة بالدولار:

أسباب ارتفاع التكلفة

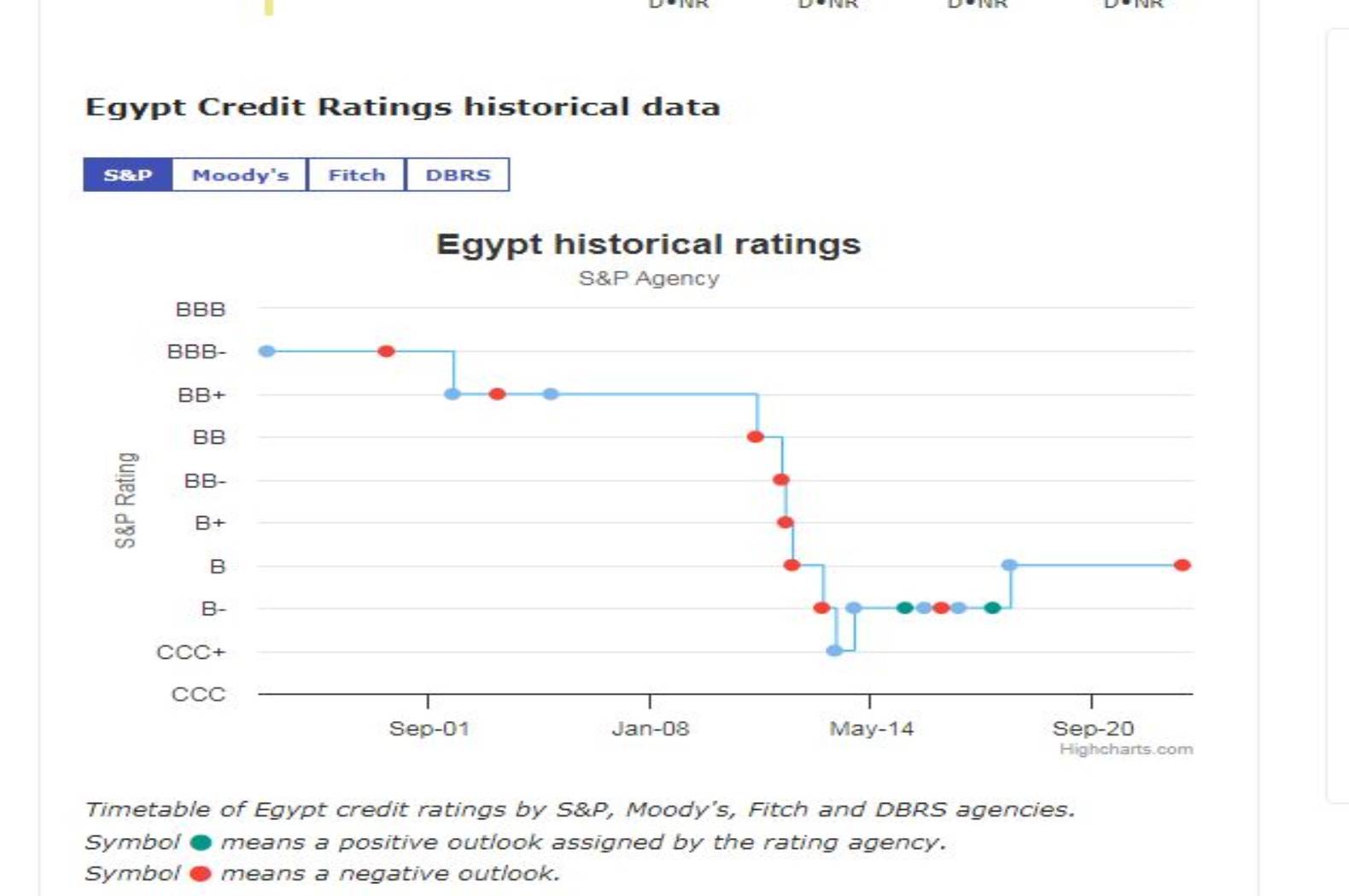

ويرجع ارتفاع علاوة المخاطر للديون المصرية المقومة بالدولار إلى تثبيت وكالة ستاندرد آند بورز تصنيف مصر الائتماني، وخفضها للنظرة المستقبلية إلى سلبية من مستقرة، لتنضم إلى وكالة فيتش في الإجراء نفسه، بحسب موقع world government bonds.

وبحسب الموقع، فإن وكالة التصنيف الائتماني ستاندرد آند بورز، وبعد مراجعتها للنظرة المستقبلية لمصر، وتخفيضها إلى سلبية بدلاً من مستقرة، تعكس الأوضاع الاقتصادية لمصر، وتشير إلى أن البلاد قد لا تتمكن من تغطية احتياجاتها التمويلية المرتفعة البالغة 17 مليار دولار خلال العام المالي الحالي و20 مليار دولار خلال العام المالي المقبل.

يتفق الدكتور علي الإدريسي الخبير الاقتصادي مع ذلك الطرح، مضيفًا أن تخفيض تصنيف مصر الائتماني إلى B3 مع نظرة سلبية من جانب وكالة ستاندرد آند بورز، يؤثر على استثمارات الأجانب في شراء أدوات الدين المصري من السندات أو أذون خزانة.

رفع علاوة المخاطر والفائدة

ويُضيف الإدريسي لـ “مصر 360″، أن هذا الوضع تسبب في رفع الحكومة معدلات الفائدة على السندات والأذون إلى معدلات قياسية لم تحدث من قبل، مثلما حدث مع معدلات الفائدة على الصكوك الإسلامية التي بلغت 11% في شهر فبراير/ شباط الماضي.

وخلال العام الماضي، ومنذ اندلاع الحرب الروسية الأوكرانية، رفع البنك المركزي المصري معدلات الفائدة بنحو 1000 نقطة أساس بنسبة 10%.

ويُتابع الإدريسي، أن الأزمة الثانية التي يُسببها ارتفاع علاوة المخاطر للديون، تتمثل في ارتفاع تكلفة التأمين على أدوات الدين، وبالتالي فكلما زادت المخاطر في البلاد ارتفعت معدلات الفائدة، وزادت تكلفة التأمين على المخاطر السيادية للدولة، من هنا فإن مبادلة مخاطر الائتمان تتضمن ثلاثة أطراف هي المدين، والمشترى، وبائع مبادلة مخاطر التأمين.

ما يعني أنه وعقب بيع الحكومة السندات السيادية، يقوم مشتري تلك الديون بدفع رسم دوري لأحد بائعي مبادلة مخاطر الائتمان وهو عادة ما يكون بنكاً لشراء وثيقة تأمين ضد تعثر المدين، وفى حالة عجز الحكومة عن دفع السند، يعوض البنك الذي باع مبادلة المخاطر حامل السند.

فضلاً عن أن ذلك قد يتسبب في عدم قدرة مصر على الاستدانة من خلال طرح سندات وأذون خزانة، إذ لم تنجح أي دولة زاد معدل تكلفة التأمين على الديون السيادية عن 9% في إصدار سندات.

ويُوضح الخبير الاقتصادي، باتت تكلفة الاقتراض سواء عبر بيع سندات أو قروض من مؤسسات مالية، مكلفة جدًا، وهي كلها تضيف أعباء على الموازنة العامة، مشيرًا إلى أن أزمة مصر الآن هي أنها تقترض لسداد الديون.. “بقى دين بيسد دين”.

ويقول، إنه في بداية العام الماضي كانت معدلات الفائدة على السندات المصرية تتراوح بين 4 إلى 5%، لكن منذ أكتوبر/ تشرين الماضي ارتفعت إلى 11%، لافتًا إلى أن فقراء مصر يصرفون على أغنياء أمريكا، موضحًا أن صناديق التقاعد الأمريكية هي من تشتري وتستثمر في أدوات الدين المصري لتحصل على أعلى معدل فائدة تصرف بها على أعضائها من المواطنين الأمريكيين، فيما يدفع المواطن المصري الضرائب ليُسدد ديون لم يكن له يد فيها.

يحذر الإدريسي من “أنه كلما تأخرت الحكومة في معالجة الأزمة الاقتصادية، سيكون له تبعات على سعر صرف الجنيه، الذي قد يتعرض لصدمات أكبر، وقد ينخفض سعره بأكثر من ذلك”.

{kind=link}