تشبه ممرات الطاقة الحالية أو المخطط لها في منطقة الشرق الأوسط، شبكة خيوط عنكبوتية، بعدما سمحت التغيرات التي فرضتها الحروب في الشرق الأوسط وأوروبا، بإعادة إحياء مسارات قديمة للطاقة، ومنحها مشجعين على مستوى التمويل أو الدعم السياسي.

حركت التغيرات السياسية في سوريا العديد من الطموحات التركية للهيمنة على مسارات الطاقة في المنطقة، بالتزامن مع إسرائيل التي انضمت للعبة خطوط الأنابيب بسوريا عن كثب، لضمان عدم تفويت الفرص الاقتصادية الجديدة في المنطقة.

سوريا حاليا في قلب ثلاثة من مشروعات الطاقة المستقبلة، أولها مشروع خط أنابيب الغاز “التركي/ القطري”، وهو مشروع قديم، يعود لعام 2009، وتم التخلي عنه؛ بسبب صعوبات فنية وسياسية متمثلة في نظام بشار الأسد.

يخدم خط أنابيب الغاز المشترك مع قطر عدة مصالح لتركيا بتعزيز مكانتها كدولة عبور رئيسية للغاز غير الروسي إلى أوروبا، ويوفر لها مصدرًا إضافيًا للغاز الرخيص لخدمة جنوب شرق تركيا، الذي يعاني من انقطاع التيار الكهربائي في الشتاء؛ بسبب عدم استدامة الإمدادات من إيران والعراق.

تنتظر قطر حاليًا، حتى يُتِم النظام الجديد بسوريا السيطرة على وسط البلاد قبل اتخاذ أي قرارات استثمارية، فأنابيب الغاز العابرة للحدود، استثمار يتكلف مليارات الدولارات، ويحتاج لضمان استقرار المنطقة التي يمر بها على الأقل لمدة 15 عامًا، وهي الفترة اللازمة لاسترداد تكلفة خط الأنابيب.

إسرائيل حاضرة في خطوط الغاز

بالنسبة لإسرائيل، قد يُقوّض ربط الطاقة بين تركيا وقطر عبر سوريا بعض طموحاتها، فلديها هي الأخرى رغبة، في أن تعتمد الإمارات ودول الخليج العربي الأخرى عليها والدخول في مشروع لبناء ممر جديد للتصدير عبر الأردن وإسرائيل للوصول إلى شرق البحر الأبيض المتوسط.

ومع تزايد النفوذ الإسرائيلي في سوريا الجديدة، لدى تركيا خطة أخرى لإعادة إحياء خط أنابيب الغاز العربي، الذي افتُتح عام 2003، في البداية للسماح بتصدير الغاز الطبيعي المصري شمالًا إلى الأردن وسوريا، والتي تم إلغاؤه في عام 2009.

ينقل ذلك الخط حاليًا الغاز الإسرائيلي إلى الأردن وجنوبًا إلى مصر، بينما لا يزال القسم السوري غير مُستخدم، ويُمكن لخط الأنابيب نقل حوالي 10 مليارات متر مكعب من الغاز الطبيعي سنويًا، ولكن يُمكن زيادة هذه الكمية إلى 15 مليار متر مكعب، مع تحديث خط الأنابيب بإضافة محطات ضغط جديدة.

إذا تم ربط تركيا بالفعل بخط أنابيب الغاز العربي في قسمها السوري، يُمكن لإسرائيل نظريًا نقل الغاز شمالًا عبر الأردن إلى تركيا، ومن ثم إلى أوروبا (إما مباشرةً وإما عبر صفقات تبادل)، لكن هناك عقبة، فأي ترتيب تُنشئه إسرائيل لبيع الغاز الجاف عبر خط أنابيب إلى تركيا، حتى بشكل غير مباشر، قد تعتبره قبرص واليونان تقويضًا لمصالحهما مع إسرائيل.

المسار الثالث في يد الأكراد

يوجد مسار أيضًا للنفط يمر عبر سوريا، وهو خط أنابيب النفط بينها وبين كركوك في العراق، والذي توقف عن العمل في ثمانينيات القرن الماضي، ويتطلب إعادة تأهيل وحسم موقف حكومة إقليم كردستان في شمال العراق الذي يسيطر على المنطقة، وتربطها علاقة غير ودية بتركيا.

للنظام السوري الجديد مصالح في مجال الطاقة، تتجاوز مجرد استخدام البلاد كمنطقة عبور لأنابيب الغاز، فهو في حاجة إلى إمدادات نفطية مستقرة بعد انقطاع إمداداتها المنتظمة من النفط الخام والوقود الإيراني، ففي عهد الأسد، كانت سوريا تستلم حوالي 90% من إمداداتها النفطية من إيران بحوالي 70 ألف برميل يوميًا، بينما كانت 10% أخرى تأتي من حقول النفط السورية المحلية.

تركيا أيضًا حاضرة في خط يربط بين تركمانستان وإيران، والذي تم الاتفاق عليه في ديسمبر عام 2024، وأجرت شركة “بوتاش” التركية محادثات في سبتمبر من العام ذاته مع شركة الغاز الوطنية الإيرانية “NIGC” حول الأمر ذاته، ويربط الخط إيران وتركيا بخط طوله 2577 كيلومترًا من شمال غرب إيران وحتى العاصمة التركية.

الخطوط الإسرائيلية الخليجية في انتظار التطبيع

في الربع الأخير من عام 2020، وقّعت الإمارات وإسرائيل اتفاقا، يستهدف نقل نفط الخليج إلى أوروبا، وذلك عبر خط أنابيب يربط بين ميناءي إيلات على البحر الأحمر، وعسقلان على البحر المتوسط، وهو إحياء لخط تم تأسيسه في ستينيات القرن الماضي؛ لنقل النفط الإيراني من البحر الأحمر إلى المتوسط، عقب تقييد مصر المرور بقناة السويس إثر العدوان الثلاثي (فرنسا وإسرائيل وبريطانيا عام 1956)، لضمان إمدادات الطاقة.

من بين الخطوط أيضًا التي أثير الحديث حول إمكانية إحيائها خط “التابلاين”، وهو محكوم بحدوث تطبيع بين السعودية وإسرائيل، ويمتد من ساحل الخليج بالسعودية إلى البحر المتوسط، وهو متوقف منذ احتلال إسرائيل لهضبة الجولان السورية عام 1967.

عندما بدأ تشغيل ذلك الخط عام 1950، كان أكبر نظام أنابيب نفط في العالم، ونقل مليارات البراميل من النفط الخام لمسافة 1648 كيلومترًا من الخليج العربي إلى ميناء صيدا على البحر الأبيض المتوسط في لبنان، وساهم في إعادة إعمار أوروبا بعد الحرب العالمية الثانية.

الخطوط الشمالية سيل من المصالح والتربيطات

في النقطة الأخرى من العالم التي تشهد حروبًا، وهي شرق أوروبا، تشهد الخرائط زحامًا لمسارات نقل الغاز، فمنذ انتهاء اتفاقية نقل الغاز الروسية مع أوكرانيا، عرضت شركة GAZ -SYSTEM مشغل شبكة الغاز البولندية، على أوكرانيا توفير سعة استيعابية للشركات التي تتطلع إلى استيراد الغاز.

يُمَكِن الخط الشركات الأوكرانية من الوصول للغاز القادم من النرويج والدنمارك بفضل خط أنابيب بحر البلطيق البحري البولندي، وكذلك الغاز الطبيعي المسال المستورد عبر محطة Świnoujście البولندية، في أقصى شمال غرب البلاد، وعلى المدى الطويل، يمكن استخدام الممر أيضًا لـ “الغاز الأخضر” القادم من منشآت الميثان الحيوي على طول الطريق.

علاوة على ذلك، فإن البنية التحتية القائمة بين مواني الغاز الطبيعي المسال البولندية والليتوانية، بالإضافة إلى خطط بولندا لتشغيل محطة أخرى للغاز الطبيعي المسال في جدانسك، من شأنها أن تجلب ما مجموعه 25 مليار متر مكعب من الغاز سنويًا إلى المنطقة بحلول نهاية العقد.

خط ربط جديد بين أعداء روسيا

تزداد قيمة المشروع الذي يربط النرويج والدنمارك ببولندا، ثم جنوبًا بأوكرانيا، حال دمجه مع ممر عمودي قائم جنوب- شمال، يربط إمدادات الغاز الداخلة إلى البلقان من الجنوب بأوكرانيا عبر بلغاريا ورومانيا ومولدوفا.

ستكون أوكرانيا ومولدوفا، اللتان تتمتعان ببنية تحتية ضخمة للنقل في قلب الممرين المتقاطعين، مستفيدتين من عائدات النقل، بفضل موقعهما على امتداد طريق غاز سريع ثنائي الاتجاه، علاوة على ذلك، تتمتع أوكرانيا بسعة تخزين غاز هائلة، تُعدّ من الأكبر في العالم، بموقع مثالي في قلب هذا القوس الناشئ الممتد من بحر البلطيق شمالًا إلى البحر الأسود شرقًا وبحر إيجة جنوبًا.

في الآونة الأخيرة، أبدت دول الشمال الأوروبي ودول البلطيق دعمًا كبيرًا، ليس فقط لأوكرانيا منذ الغزو الروسي الشامل عام ٢٠٢٢، بل أيضًا لمولدوفا التي عانت من ثلاث أزمات طاقة على يد روسيا في غضون سنوات.

مع اكتمال ربط الغاز بين صربيا وبلغاريا في ديسمبر 2023، تم ربط صربيا بخط أنابيب الغاز الطبيعي عبر الأناضول وممر الغاز الجنوبي، مما عزز مصادرها المحتملة لإمدادات الغاز الطبيعي من الشرق الأوسط ومنطقة بحر قزوين ومحطة ألكسندروبوليس للغاز الطبيعي المسال، ومع افتتاح خط الربط، تم التوصل إلى اتفاق لتوريد 400 مليون متر مكعب من الغاز سنويًا من أذربيجان حتى عام 2026، وهو رقم قابل للزيادة ثلاث مرات عند تمديد العقد.

روسيا وإيران.. خطوط لكسر المقاطعة

في مقابل تلك الخطوط، أبدت روسيا وإيران التزامهما بتعزيز التعاون في مجال الطاقة من خلال العمل على ممرات غاز برية جديدة تربط البلدين، ومن المقرر، أن تستهدف ممرات الغاز الجديدة تعزيز التكامل الإقليمي في مجال الطاقة، وربما توفير الطاقة لأسواق خارج إيران من خلال اتفاقيات عبور مستقبلية.

وفي يناير الماضي، أعلنت روسيا عن خطط لبناء خط أنابيب غاز إلى إيران؛ بهدف نقل 55 مليار متر مكعب سنوياً، وتشمل الخطط الأخرى للبلدين بناء خط أنابيب غاز بين إيران وباكستان، حيث تخطط روسيا منذ فترة طويلة للمشاركة في المشروع الذي توقف؛ بسبب العقوبات ضد طهران والخلافات السياسية.

كانت الهند مشاركة في المشروع في البداية، لكنها انسحبت منه في عام 2009 بعد ضغوط من واشنطن، كما أدى الخلاف السياسي بين الهند وباكستان إلى تعقيد خطط خط الأنابيب، لكن بعد الخلافات بين الهند وأمريكا؛ بسبب الرسوم الجمركية، قد تعيد نيودلهي التفكير في ذلك الخط.

وأكدت روسيا أخيرًا استمرار تصدير النفط الخام إلى الهند رغم الرسوم العقابية التي فرضها الرئيس الأمريكي دونالد ترامب على منتجات الهند؛ بسبب استيرادها للنفط الروسي، وذلك بفضل السعر الجيد الذي تقدمه موسكو، والذي يدعم الاقتصاد الهندي، ويجعله يغير شبكة حلفائه بحثا عن المصالح.

قناة السويس في قلب مسارات الغاز

خلال الفترة بين عامي 2018 و2020، انخفضت تدفقات النفط المتجهة شمالًا نحو أوروبا عبر قناة السويس وخط أنابيب “سوميد“، وقد أدى تجديد العقوبات الأمريكية على إيران إلى خفض جميع صادراتها، بما في ذلك تلك التي تمر عبر قناة السويس. بالإضافة إلى ذلك، انخفضت كميات النفط الخام والمنتجات النفطية القادمة من منتجي الشرق الأوسط عبر قناة السويس، نظرًا لانخفاض واردات أوروبا من النفط من الشرق الأوسط وزيادة وارداتها من الولايات المتحدة حينها.

لكن في عام ٢٠٢٣، تم تصدير ما يقارب ٥٣٪ من صافي أحجام الغاز العالمية عبر الغاز الطبيعي المسال، بينما تم تصدير ٤٧٪ فقط عبر خطوط الأنابيب، وفقا للاتحاد الدولي للغاز ٢٠٢٤.

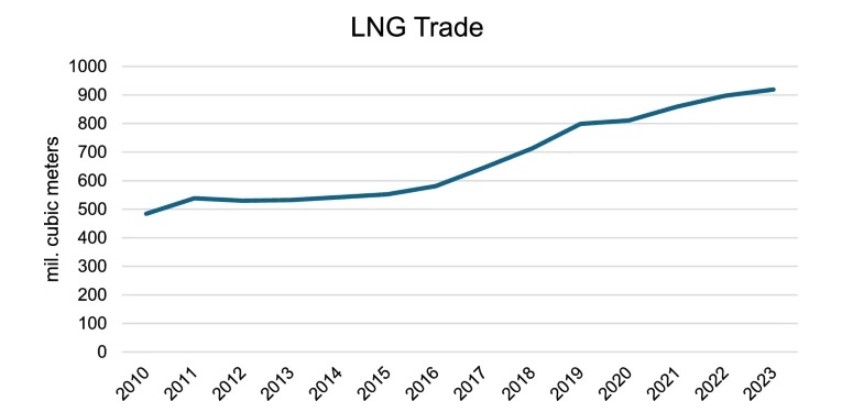

بلغ إجمالي أحجام الغاز الطبيعي المسال المتعاقد عليها حوالي ٩٠ مليار متر مكعب، ما يزيد بنسبة ١٠٪ عن متوسطها لثلاث سنوات خلال الفترة ٢٠٢٠-٢٠٢٢ (وكالة الطاقة الدولية، ٢٠٢٤). وخلال السنوات الثلاث عشرة الماضية، تضاعف حجم تداول الغاز الطبيعي المسال تقريبًا من ٤٨٣.٧ مليون متر مكعب في عام ٢٠١٠ إلى ٩١٩.٢ مليون متر مكعب عام ٢٠٢٣.

مثّلت عشرة مسارات تجارية 66% من تجارة الغاز الطبيعي المسال عام 2024، وشملت هذه المسارات شحنات من أمريكا الشمالية إلى أوروبا (10.94%)، والشرق الأقصى (9.13%)، والهند (3.41%)، ومن أستراليا إلى الشرق الأقصى (9.74%)، والصين (6.32%)، ومن الشرق الأوسط إلى الشرق الأقصى (8.28%)، والصين (5.15%)، وأوروبا (4.69%)، والهند (3.7%)، ومن جنوب شرق آسيا إلى الشرق الأقصى (4.65%).

تؤكد تلك المسارات أن 4.69% من تجارة الغاز الطبيعي المسال العالمية، يُفترض أن تتم عبر قناة السويس، وحال النفط الخام والمنتجات البترولية، ترتفع حصة القناة لتشمل حوالي 9% من إجمالي النفط المنقول بحرًا.

ومثل الغاز الطبيعي المسال الروسي 25% من إجمالي الشحنات المحملة العابرة للقناة جنوبًا إلى آسيا بين عامي 2021 و2023، وخلال الفترة نفسها، سجّل الغاز الطبيعي المسال الأمريكي، ما يقرب من نصف إجمالي عمليات العبور المحملة المتجهة في نفس الاتجاه.

في الاتجاه المعاكس، باتجاه أوروبا، مثّل الغاز الطبيعي المسال القطري أكثر من 90% من الرحلات المحملة المتجهة شمالًا، بمتوسط 220 عملية عبور على مدى السنوات الثلاث الماضية.

تستمد قناة السويس أهميتها من اختصار الوقت، فالرحلة ذهابًا وإيابًا من رأس لفان (قطر) إلى روفيجو (إيطاليا) وسفينويتشي (بولندا) وزيبروج (بلجيكا) عبر قناة السويس تستغرق 42 و54 و45 يومًا على التوالي، بينما تستغرق الرحلات ذاتها ذهابًا وإيابًا في نفس المسارات عبر رأس الرجاء الصالح 69 و54 و62 يومًا.

{kind=link}