بعد قرار رفع أسعار الفائدة مارس/ آذار الماضي بيوم واحد فقط، كشف ما وُصف حينها بـ”مصدر مطلَّع” عن اتجاه الصندوق السيادي الإماراتي ADQ عن الاستحواذ على حصص مملوكة للدولة في بنك CIB وبعض شركات الأسمدة والحاويات، وهذا ما تم بعدها بأقل من 3 أسابيع.

وتكرر سيناريو استحواذ الصناديق السيادية العربية الخليجية على حصص بشركات الأسمدة والحاويات وبعض البنوك المصرية استغلالا لتراجع قيمة الجنيه، وشراء الأصول بأقل من أسعارها العادلة وفقًا لوصف لخبير أسواق المال تحدث إليه “مصر 360″؛ إضافة لسهولة تحويل الأرباح التي تتحصَّل عليها تلك الصناديق من مصر إلى بلادها.

وكان البنك المركزي المصري قرر في نهاية أكتوبر/ تشرين الأول الماضي تحرير سعر صرف الجنيه أمام العملات المختلفة، ورفع سعر الفائدة 2% في اجتماع استثنائي للجنة السياسة النقدية بالبنك.

ويأتي ذلك أيضا بعد إعلان رئيس الوزراء مصطفى مدبولي، عزم الحكومة على طرح عدد معين من الشركات الحكومية في البورصة، مضيفًا أن طرح هذه الأصول في البورصة يتيح فرص الاكتتاب أمام المواطنين والقطاع الخاص؛ بهدف تحقيق أفضل عائد مادي لطرح هذه الأصول.

اقرأ أيضا.. لماذا زادت الفجوة الغذائية من اللحوم في مصر؟

أكبر كمية من الأصول

إلى ذلك، يقول خبير أسواق المال، الدكتور وائل النحاس، إن خفض قيمة الجنيه يساعد الصناديق السيادية العربية على الاستحواذ على أكبر كمية من الأصول والشركات المصرية. ذلك أن هناك فارق بين قيمة المليون دولار وهي توازي 25 مليون جنيه عنها وهي تساوي 20 مليون.

ويُضيف لـ”مصر 360″، أن تراجع قيمة الجنيه تُتيح للشركات الخارجية الاستحواذ على حصص أكبر بالشركات المصرية. كذلك توقع تكرار الأمر نفسه خلال الفترة المقبلة من جانب الصناديق السيادية العربية تحديدا، لكنها ستنتظر حتى يستقر سعر صرف الجنيه أمام الدولار.

ويُرجع “النحاس” انتظار الصناديق العربية إلى إمكانية تراجع الجنيه أكثر أمام الدولار وبالتالي إتاحة الاستحواذ على أكبر حصص من الأصول المصرية. فضلا عن تحسب تلك الصناديق للخسارة حال فقدان الجنيه من قيمته بشكل متكرر أمام الدولار، وبالتالي لا تنخفض قيمة الأصول التي استحوذ عليها.

ويُدلل خبير أسواق المال على حديثه، بالعودة إلى عملية نقل الملكية أو الاستحواذ التي حصل عليها الصندوق السيادي الإماراتي في شهر مارس/ آذار الماضي أو الصندوق السيادي السعودي الذي انتظر خفض أكبر لقيمة الجنيه ثم استحوذ هو أيضا على مزيد من الأصول.

فضلا عن أن تلك الأصول التي استحوذت عليها الصناديق السيادية العربية لديها لوائح تُتيح توزيع 25% من الأرباح، سواء شركات الأسمدة والحاويات أو البنوك، وبالتالي فهي مكَّنتهم من الحصول على نحو 50% من سعر استحواذهم عليها في فترة شهرين فقط، وفقًا للنحاس.

ويُتابع، أيضًا جرت عملية الاستحواذ في فترة كانت أسهم تلك الشركات والمؤسسات في أدنى مستوى لها في البورصة المصرية، ثم بعد فترة ارتفعت الأسهم ومكَّنتهم أيضًا من الحصول على مكاسب أيضًا.

ضغوط على الدولار

ويقترح خبير أسواق المال، على الحكومة المصرية بأنه في حال وجود عمليات استحواذ جديدة للصناديق العربية يجب تحديد القيمة السعرية للسهم من خلال دراسات وآليات تقوم بها الحكومة، إضافة لفرض اشتراطات على الصناديق العربية أو الشركات الراغبة في عمليات الاستحواذ تتعلق بزيادة رأس مال الشركة .. “يعني بدل ما الشركة المستحوَّذة تاخد مني تديني”.

فضلاً عن وضع اشتراطات بزيادة العمالة وفرص التوظيف، وإدخال تكنولوجيا جديدة للمصانع والشركات، واستهداف زيادة نسب الصادرات وغيرها، وهذا كله بغرض تحويل الاستحواذ إلى استثمار، وفقًا للنحاس، واصفًا كل عمليات الاستحواذ الأخيرة بالاستثمارات السلبية.

ويُشير إلى مسألة مهمة تتعلق بعدم وجود لائحة تُنظم عملية نقل أرباح تلك الصناديق العربية الي حققتها من الشركات التي استحوذت عليها لبلدانها الأصلية، وبالتالي فهذا سيشكل عبء، وقد يخلق فجوة دولارية نهاية كل عام.

كما أن الصناديق العربية الخليجية استهدفت شركات تضخ عملة أجنبية لمصر، وبالتالي فقدت مصر مصدر دخل دولاري لها، وفي عمليات الاستحواذ القادمة سيتكرر نفس السيناريو، بل الأسوأ فقد تتسبب تلك الصناديق العربية في الضغط على المركزي للحصول على أرباحها الدولارية، مما يضطر مصر للاستدانة لتحويل أرباح تلك الصناديق لبلدانها الأصلية، وفقًا لخبير أسواق المال.

ويرى النحاس، أن عمليات الاستثمار لها أصول ويجب مراعاتها واشتراطاتها، وعلى رأسها الاشتراط بعدم تحويل الأرباح أو جزء منها لفترة معينة قد تبدأ بـ5 أعوام، إضافة لإحساس المواطن بأهمية عمليات الاستثمار العربية أو الأجنبية.

ويتوقع، حدوث ضغط على الدولار نهاية العام الحالي بسبب مطالبة الصناديق العربية بتحويل أرباحها للخارج، ولن يمكن للحكومة الاعتراض، لأنها لم تشترط على ذلك، لافتًا إلى تكتل الصناديق السيادية العربية من خلال وجودها ككتلة تصويتية في مجلس الإدارة، وصاحب صوت في الجمعية العمومية للشركة.

ويفسر خبير أسواق المال، ذلك بأنه يعني توجيه السياسة العامة للشركة التي استحوذت عليها الصناديق العربية، وقدرتهم على توجيه الاقتصاد في نهاية المطاف.

شركات على طاولة الصناديق

تُوضح التقارير والبيانات الحكومية، أن هناك بعض الشركات التي ستكون محل اهتمام من جانب الصناديق العربية الراغبة في المزيد من الاستحواذ على الأصول والشركات المصرية، ويأتي على رأسها شركة مصر للألومنيوم التي تسعى للشراكة مع أحد الصناديق السيادية للاستحواذ على حصة بنسبة 25% من أسهم الشركة عبر زيادة رأسمالها بقيمة تبلغ 200 مليون دولار، ضمن عملية تطوير تتكلف حوالي 300 مليون دولار.

الشركة الأخرى التي تستهدف الحكومة بيع حصص فيها لأحد الصناديق السيادية العربية بنسب تتراوح بين 20 إلى 25% منها هي حلوان للأسمدة، على أن تتضمن هذه الحصة نسبة 10% مملوكة لشركة النصر للكوك التي صدر قرار بتصفيتها مؤخرا.

كما أُعلَّن في الشهر الماضي عن تقدّم عدد من الصناديق السيادية عروضًا للاستحواذ على حصص في بعض الفنادق المملوكة للشركة المصرية العامة للسياحة والفنادق “إيجوث”، ويجري حاليًا تأسيس شركة عامة مملوكة للحكومة المصرية لنقل المزيد من الفنادق إليها تمهيدًا لبيع حصة منها لصندوق سيادي عربي.

كما تتنافس الصناديق السيادية الإماراتية والسعودية والقطرية على الحصول على صفقة شراء المصرف المتحد، وكان البنك المركزي سمح للصندوق السعودي بالقيام بالفحص النافي للجهالة لمركز المصرف المتحد المالي خلال الأشهر الماضية. فضلاً عن سعي الصندوق السيادي القطري، لشراء حصة تصل إلى %25 من أسهم الشركة الشرقية للدخان “إيسترن كومباني”.

زيادة أعباء الفائدة

يتوقع بنك الاستثمار الأهلي فاروس في تقرير له، أن زيادة أسعار الفائدة سيكون له جانب سلبي على المالية العامة للحكومة المصرية وذلك بسبب ارتفاع مدفوعات الفائدة عن الأذون والسندات والقروض التي تقوم بها الحكومة.

وكانت الحكومة حددتها في الموازنة العامة للعام المالي 2022/ 2023 عند 690 مليار جنيه، لكن بنك الاستثمار يتوقع أن تزيد عن هذا الرقم، مما يُشكل عبئا ويرفع من تكلفة الدين، فضلاً عن زيادة فوائد الديون الخارجية التي ستزيد مع ارتفاع سعر الدولار وخسارة الجنيه للمزيد من قيمته.

كما أن رفع سعر الفائدة التي أقرته الحكومة المصرية عند 2%، سيكون له انعكاس على أسعار الفائدة على عائد أذون الخزانة، فسندات الخزانة أجل 12 شهرًا ستقدم فائدة حقيقية إيجابية 2.36%، مقارنة بنسبتها عند 0.66% قبل رفع سعر الفائدة، ومقارنة بعائد حقيقي سلبى في الولايات المتحدة، وفقًا لهبة منير محلل قطاع البنوك والاقتصاد الكلى بشركة اتش سى للأوراق المالية والاستثمار.

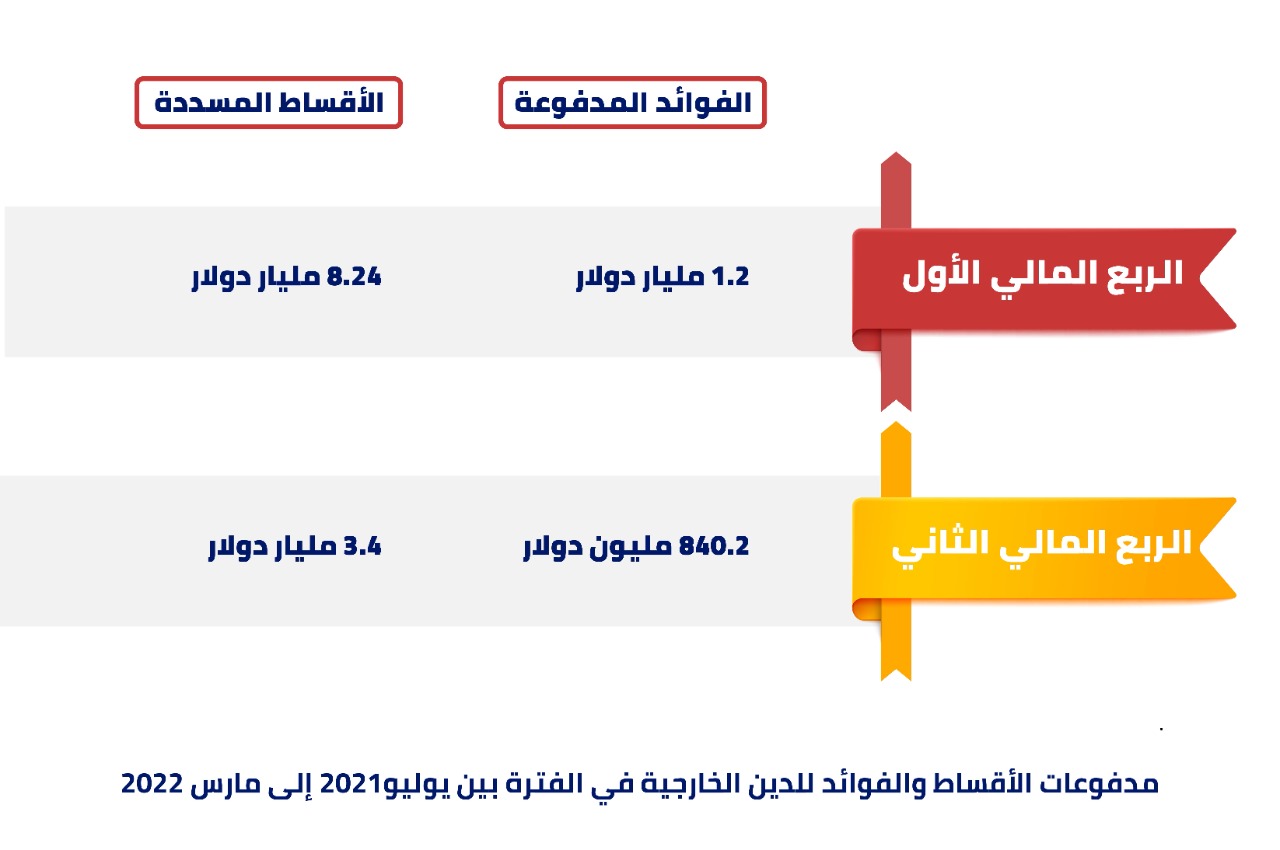

كما تكشف بيانات التقرير الشهري الأخير الصادر عن البنك المركزي، ارتفاع في إجمالي خدمة الدين الخارجي من الفوائد والأقساط بقيمة 3.23 مليار دولار وبنسبة 51.4% خلال الربع المالي الثالث من العام المالي 2021/ 2022، مقارنة بنفس الفترة من العام المالي 2020/2021.

وسجلت إجمالي مدفوعات الحكومة المصرية عن فوائد وأقساط الدين الخارجي خلال الفترة بين يوليو/ تموز 2021، ومارس/ آذار 2022 حوالي 19.9 مليار دولار، وفقًا لبيانات البنك المركزي.

{kind=link}