تحولت المواني خلال العقدين الماضيين، من نقاط لتسهيل حركة التجارة العالمية، إلى أدوات سيطرة على التدفقات الاقتصادية نفسها، وبين عامي 2000 و2023، تضاعف حجم تجارة الحاويات عالميًا أكثر من ثلاث مرات، وارتفعت حصة الدول النامية من التجارة البحرية من 38 % إلى 54 في نفس الفترة.

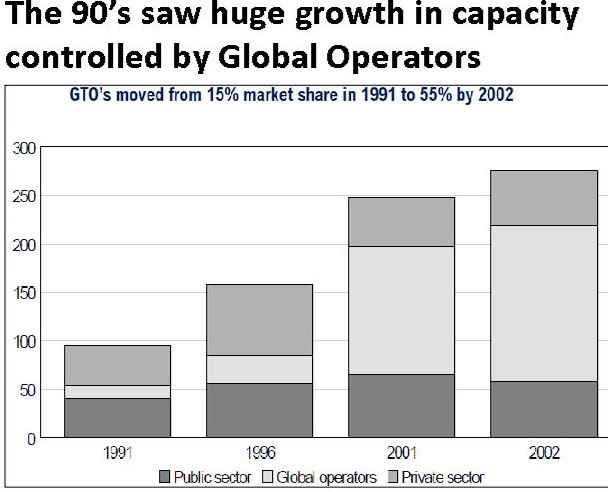

كما تركز ما يقرب من 80٪ من حركة التجارة البحرية داخل شبكات وتحالفات تشغيل تديرها شركات دولية محدودة العدد.

ومعها، أصبحت المواني تعبر عن السيادة، وتستثمر كسياسة، وتعامل كنقاط أمنية، أصبحت أدوات نفوذ تتجاوز وظيفتها اللوجستية المتعارف عليها؛ لتتحول لنقطة سيطرة اقتصادية وسياسية.

هذا التحول نقل المواني من موقع البنية التحتية إلى موقع الأصل السيادي؛ فهي اليوم تُدار كأدوات نفوذ اقتصادي، ونقاط ارتكاز أمني، ومنصات لفرض شروط على حركة التجارة الدولية.

وهنا تغيرت الجغرافيا، وأيضا معادلة النفوذ، فلم تعد الدولة التي تملك الميناء دولة السيطرة عليه، بل الدولة التي تدير وتحرك وتخطط سياسة الميناء.

من هنا يأتي السؤال: لماذا ومتى تحولت المواني لساحة إعادة تشكيل النفوذ والسيطرة؟

وما وضع المواني المصرية، الموزعة بين واجهتين بحريتين شديدتي التميز، البحر الأحمر والمتوسط.

المواني من البنية التحتية إلى أدوات النفوذ

التحول الذي أصاب وظيفة المواني عالميًا لم يرتبط بمصر وحدها، فمنذ مطلع الألفية، ومع تضخم سلاسل الإمداد عقب الأزمة المالية عام 2008، ثم تحولها إلى حالة من الهشاشة بعد جائحة كوفيد- 19، بدأت المواني، تنتقل من كونها بنية استقبال إلى مفاصل تحكم.

وبالتوازي، تغير نمط الاستثمارات المرتبطة بها؛ فبعد أن كانت تتركز على الأرصفة وسعتها الاستيعابية، اتجهت نحو الإدارة، والربط الرقمي، وسلاسل القيمة المتصلة بالميناء.

ومن هنا تحديدًا، بدأ تعريف النفوذ يتبدل: من السيطرة التقليدية إلى امتلاك أدوات إدارة الميناء بطرق متعددة، وصولًا إلى الشكل الأهم من القوة اليوم التحكم في التدفقات.

هنا يظهر لدينا سؤالان مفصليان..

هل تعاملت الدولة المصرية مع موانيها، باعتبارها أصولا سيادية طويلة المدى؟ أم كمشروعات بنية تحتية؟ هل الاستثمار الذي جرى في السنوات الأخيرة، كان جزءا من الاستثمارات بشكل عام أم قراءة مبكرة في التحول العالمي بكل مفرداته؟

في تقرير سابق، أشرنا إلى ما تملكه مصر بحكم الجغرافيا من انتشار وتعدد المواني، ومع ذلك، تعاني المواني المرتبطة بقناة السويس وعلى ساحل البحر الأحمر، مثل السخنة والغردقة وسفاجا، من ضعف في الربط الصناعي.

أما مواني البحر المتوسط: الإسكندرية ودمياط وبورسعيد، فهي كثيفة الحركة، لكن دورها ظل لفترة طويلة تجاريًا تقليديًا أكثر منه لوجستيًا.

في المقابل، تربط قناة السويس بين الجانبين، مع ظهير صناعي كبير نسبيًا، ما يجعل مصر دولة مواني بامتياز. إلا أن الواقع يظل أكثر تعقيدًا من مجرد الموقع الجغرافي المميز.

منذ عام 2014، تغيّرت الرؤية الرسمية، فشهدت المواني توسعات كبيرة، وإنشاء مناطق لوجستية، وجذب مشغلين عالميين، كما تم ربطها بسلسلة من المشروعات القومية، وقد أسهم ذلك في رفع الطاقة الاستيعابية، وإعادة وضع مواني مثل السخنة وبورسعيد على خريطة العبور العالمي.

لكن التحدي لم يكن في العدد أو التوزيع، بل في غياب التكامل الشبكي بين هذه المواني كمنظومة متكاملة.

كيف تعاملت الدولة مع المواني؟

مع تصاعد القيمة الاستراتيجية للمواني، أصبح الوجود الدولي داخلها شبه حتمي، ولكن ليس كل تواجد أجنبي نفوذ، ولا كل شراكة مساس بالسيادة.

يتضح الفارق بين الحالتين في كيف يدخل الشريك وتحت أي مسمى وشروط، وأين يقف داخل المنظومة؟

في التجربة المصرية، يمكن قراءة التواجد الدولي كطيف متدرج، يبدأ من التشغيل، وينتهي عند حدود التدخل الجيو سياسي، مرورا بمستويات متعددة لكل منها منطق ومكاسب مختلفة في مستويات التعاون.

4 مستويات للوجود الدولي داخل المواني المصرية

المستوى الأول: التواجد التشغيلي

هنا تدخل شركات عالمية للإدارة لمحطة حاويات أو تشغيل رصيف محدد، استنادا لخبرتها الفنية وشبكاتها الملاحية، بينما تظل الدولة مالكة للأرض والبنية الأساسية، بينما التشغيل يتم بواسطة طرف محترف.

في هذا النمط يتيح للميناء كفاءة أعلى وسرعة في الارتباط مع الخطوط العالمية، دون أن يخرج القرار من يد الدولة وأبرز مثال عليه هو ميناء شرق بورسعيد.

المستوى الثاني الاستثمار المشترك:

يتجسد هذا النمط في ميناء العين السخنة، هنا لا يقتصر دور الشريك على الإدارة، بل يمتد الى تطوير الأرصفة والمناطق اللوجستية والخدمية المرتبطة بالميناء، وبالتالي هو لا يدير فقط، بل يضخ رأس المال، ويصبح طرفا في العائد والمخاطرة معا.

خطورة هذا النمط على الرغم من أهميته تكمن في شروطه، مثل مدة الامتياز وحدود الصلاحيات وطبيعة الاتفاق على اليات فض النزاع، وكلما طال الأجل، زادت الحاجة إلى ضبط دقيق للتوازن بين العائد الاقتصادي والاستقلال الاستراتيجي.

المستوى الثالث وهو الاندماج داخل شبكات التشغيل: مثال على ذلك مواني الإسكندرية ودمياط وهو النمط الأكثر صعوبة وتعقيد.

بعض الشركات لا تنظر إلى الميناء كمشروع منفصل، بل كعقدة ضمن شبكة المواني التي تربط العالم، وبالتالي هنا الميناء جزء من شبكة ضخمة وتدفقات مستقرة وخطوط شحن كبرى، لكن في المقابل قرارته تتخذ خارج الحدود، لكنه أعلى كفاءة، لكنه فاقد لحرية الحركة.

المستوى الرابع التواجد الجيو سياسي: يرتبط هذا النمط بمعادلات النفوذ الإقليمي، ويتجلى ذلك في مواني البحر الأحمر مثل ميناء العريش.

كما الاستثمار فيه مرتبط بتفاهمات، تتعدى الاقتصاد لتفاهمات امنية وسياسية وعسكرية في بعض الأحيان.

يطرح هذا التصنيف أسئلة حول من يملك الاستثمار في المواني المصرية.

تتوزع خرائط النفوذ والاستثمار بشكل متوازن ومحسوب؛ إذ تدخل شركات تشغيل مرتبطة بخطوط الشحن الكبرى، مثل APM Terminals وHutchison Ports وCOSCO Shipping Ports.

تشارك هذه الجهات كمشغّل لمحطات حاويات محددة، مستفيدة من شبكاتها العالمية في جذب الحركة، فهي لا تملك الميناء، لكنها تمنحه اتصالًا مباشرًا بالتدفقات الدولية.

الاستثمار الشبكي: حين تتحول الإدارة إلى نفوذ

أما النوع الثاني فهو الاستثمار الشبكي طويل المدى، حيث يبرز الحضور العربي، خصوصًا عبر الذراع اللوجستي الإماراتي DP World.

وتخضع هذه الشراكات جميعها لعقود امتياز أو إدارة دون نقل ملكية الأرض أو الأصول، وتحت مظلة تنظيمية وسيادية مصرية.

ومن المعروف أن الإمارات تعمل منذ سنوات على بناء شبكة مواني عابرة للحدود، وتسعى إلى تحويل الإدارة البحرية إلى أداة نفوذ اقتصادي واسع المدى، ويأتي حضورها في مصر— خاصة في ميناء العين السخنة— ضمن هذا الإطار: تشغيل وتطوير وربط إقليمي، لا مجرد إدارة رصيف، منطق قائم على ربط شبكة المواني التي تديرها في منظومة واحدة، لكن مصر تعاملت مع هذا المنطق بحدود واضحة.

أول هذه الحدود كان الفصل الصريح بين التشغيل والقرار السيادي، فالشراكة قامت على منح حق الإدارة والتطوير ضمن إطار زمني ووظيفي محدد فقط، لأن السيطرة على الأرض والسلطة التنظيمية ظلت في يد الدولة التي احتفظت بمفاتيح السيادة، وحرصت على إعادة هيكلة العلاقة لاحقا بإعادة انتقال إدارة ميناء العين السخنة الى مظلة أوسع تابعة للمنطقة الاقتصادية لقناة السويس والاهتمام بتنويع الشركاء في ملف المواني بشكل عام بين أطراف أوروبية وأسيوية وعربية، بما يمنع تركز النفوذ الشبكي في يد طرف واحد.

بهذا المعنى، لم تفشل الامارات في فرض نفوذ، كانت تخطط له، لكن مصر نجحت في إبقاء الشراكة في خانة الوظيفة لا السيطرة.

غير أن الحفاظ على هذا التوازن يظل رهينًا بشروط دقيقة، فكل شراكة طويلة الأجل تحمل داخلها احتمالات، يجب إدارتها باستمرار، كما طول أمد الامتيازات مع رغبة في تعديل الشروط، واحتمالية تعارض شبكة تشغيل عالمية مع اعتبارات الأمن القومي في لحظة توتر إقليمي؟

وماذا لو أصبح جذب الحركة مرهونًا بتفضيلات طرف خارجي داخل شبكة أوسع؟

هذه الأسئلة تشير، إلى أن إدارة المواني لم تعد مسألة فنية، بل ممارسة مستمرة لمعادلة معقدة بين الكفاءة والسيادة.

المواني خطوط دفاع عن قناة السويس

مع تصاعد التوتر في البحر الأحمر، لا يتمثل الخطر الأساسي على مصر في إغلاق قناة السويس أو استهداف موانيها عسكريًا، بل في احتمال أن تعيد شركات الشحن ترتيب مساراتها بعيدًا عنها، وتعتاد على بدائل أخرى، وعرضنا لهذا بالفعل في تقرير سابق عن تكاليف تدفعها القاهرة من عسكرة البحر الأحمر.

إذا واجهت القناة اضطرابًا، واستمر هذا التحول لفترة كافية، تستثمر الشركات في عقود تشغيل جديدة ومسارات لوجستية مختلفة، عندها لا تعود تلقائيًا إلى ما كانت عليه حتى بعد استقرار الوضع، الخطر إذن ليس في توقف الممر، بل في فقدان جزء من دوره تدريجيًا.

كل أزمة قصيرة قد تتحول إلى تعديل دائم في خريطة التجارة، إذا لم تستعد مصر الخطوط بسرعة، وتقدم حوافز تشغيلية واضحة، تحافظ على جاذبية موانيها.

هنا تتحكم القاهرة في عنصر حاسم: إذا ربطت المواني بقناة السويس ضمن سياسة تشغيل موحدة من حيث التسعير، والخدمات، وسرعة المناولة، والتكامل اللوجستي، فإنها تقلل من احتمالات خروج الخطوط خارج المجال المصري.

أما إذا تعاملت مع كل ميناء كوحدة مستقلة، فقد تجد السوق، يعيد توزيع الحركة دون انتظار قرار سياسي.

المعركة في النهاية ليست حول من يملك الميناء، بل حول قدرة الدولة على الحفاظ على دورها داخل سلاسل الإمداد.

إما أن تبقى المواني المصرية جزءًا أساسيًا من حركة التجارة العالمية، وإما أن تخسر تدريجيًا جزءًا من هذه الحركة لصالح بدائل، رسخت وجودها خلال فترات التوتر.

هذا هو المعنى المباشر للحساسية داخل حرب الممرات.

{kind=link}