")

أصدر صندوق النقد الدولي خلال إبريل حزمة من التقارير، ترصد التداعيات الاقتصادية للحرب على إيران، في مقدمتها تقرير آفاق الاقتصاد الإقليمي، والذي خلص إلى أن منطقة الشرق الأوسط وشمال إفريقيا تواجه اختبارًا اقتصاديًا مركبًا وعسيرا، تتقاطع فيه تداعيات الحرب مع ارتفاع أسعار الطاقة، على خلفية هشاشة بنيوية في عدد من اقتصادات البلدان، لا سيما المستوردة للنفط.

وبينما يحذر التقرير الإقليمي من هذه الهشاشة، يذهب تقرير آفاق الاقتصاد العالمي، إلى أن استمرار الحرب قد يدفع النمو العالمي إلى مستويات تقترب من الركود، في إشارة إلى اتساع نطاق الصدمة خارج دول المنطقة.

وفي السياق ذاته، يناقش تقرير الاستقرار المالي العالمي تأثيرات الأزمة على الأسواق والديون، حيث يرصد تحولات في تدفقات رؤوس الأموال، وتكلفة الاقتراض، وحركة السندات، خاصة في الأسواق الناشئة .

ويؤدي تصاعد التوترات الجيو سياسية إلى إعادة تسعير المخاطر، وهو ما ينعكس مباشرة على ما يُعرف بـ”الأموال الساخنة”، سواء من حيث خروجها أو إعادة توجيهها نحو أسواق بديلة أكثر أمانًا، وهو الأمر الذي شهدته مصر، ليس فقط خلال الحرب على إيران، لكن في محطات سابقة كما الحرب الروسية الأوكرانية.

وفيما يلي عرض لأبرز ما جاء في تقرير آفاق الاقتصاد الإقليمي، بالتوازي مع نقاط التقاطع مع التقريرين الآخرين.

نمو يتراجع وغياب اليقين يتصاعد

يفتتح تقرير آفاق الاقتصاد الإقليمي تشخيصه بالإشارة إلى أن المنطقة تواجه “صدمة كبيرة جديدة”، في أعقاب الحرب التي اندلعت في فبراير 2026، والتي سرعان ما ألقت بظلالها على مجمل التوقعات الاقتصادية.

ورغم أن اقتصادات المنطقة أنهت عام 2025 بأداء “قوي نسبيًا”، مدعومًا بنشاط القطاعات غير النفطية والطلب المحلي، فإن هذا الوضع بدأ يتآكل تدريجيًا مع تصاعد التوترات، وعودة الضغوط على أسواق الطاقة وسلاسل الإمداد.

ولا ينفصل هذا التطور عن السياق العالمي، إذ يشير التقرير إلى أن استمرار هذه الاضطرابات يضع الاقتصاد العالمي أمام اختبار جديد، في ظل تصاعد حالة عدم اليقين إلى مستويات “استثنائية”، وهو ما يجعل بناء سيناريوهات دقيقة أكثر صعوبة، وهي النقطة التي تتقاطع مع ما يرصده تقرير آفاق الاقتصاد العالمي بشأن اتساع نطاق المخاطر.

سيناريوهات الاقتصاد العالمي:

في هذا الإطار، يعرض تقرير آفاق الاقتصاد العالمي ثلاثة مسارات محتملة للاقتصاد الدولي، ترتبط بمسار الحرب وتطورات أسعار الطاقة.

في السيناريو الأساسي، يُتوقع أن يسجل الاقتصاد العالمي نموًا بنحو 3.1% خلال عام 2026، إلا أن هذا المعدل قد يتراجع إلى 2.6%. في السيناريو السلبي، وصولًا إلى نحو 2% في السيناريو الأكثر حدة. وهي مستويات تقترب من حدود الركود العالمي.

أما على صعيد الأسعار، فمن المتوقع أن يرتفع التضخم إلى نحو 4.4% في السيناريو الأساسي، مع إمكانية تجاوزه 6% في حال تفاقم الأزمة، مدفوعًا باضطرابات الطاقة واحتمالات صعود أسعار النفط إلى ما يتجاوز 100 دولار للبرميل.

وقد شهد شهرا مارس وإبريل ارتفاعا وهبوطا في أسعار النفط، لكن كلها فوق المستوى السابق على الحرب.

حيث قفز سعر البرميل من 72 دولارا إلى 120 دولارا. وهو نتاج انخفاض التدفق اليومي العالمي من النفط بنحو 13% والغاز بنحو 20%.

وتعكس هذه التوقعات ما وصفه التقرير، بأن المخاطر قائمة وممتدة، تؤثر على معدلات النمو وتمتد إلى الأسواق المالية، حيث يشير تقرير الاستقرار المالي العالمي، إلى أن هذه التطورات تدفع المستثمرين إلى إعادة تقييم المخاطر، بما ينعكس في تشديد الأوضاع المالية وتقلب تدفقات رؤوس الأموال.

الدول المستوردة للطاقة هشاشة مضاعفة

يخصص تقرير آفاق الاقتصاد الإقليمي مساحة لتحليل أوضاع الدول العربية الأكثر تضررًا لاعتمادها على واردات الطاقة وتحويلات العاملين بالخارج مثل مصر والأردن ولبنان، والتي تواجه ضغوطًا مركبة في ظل صدمة مزدوجة من الأسعار وتدفقات الطاقة بجانب إمدادات السلع.

يقول التقرير إن هذه الدول “تواجه هشاشة مضاعفة”، نتيجة اعتمادها الكبير على واردات الطاقة، إلى جانب ارتباطها بتحويلات العاملين في دول الخليج، فضلًا عن تأثرها المباشر بارتفاع الأسعار العالمية.

ويدلل على ذلك بمؤشر كاشف، في معادلة يصوغها على الوجه التالي: زيادة أسعار النفط بنسبة 10% تخفض الناتج بنحو 0.5 نقطة مئوية، وتضيف الزيادة نحو 1 % إلى معدلات التضخم. وهو ما يؤدي إلى اتساع العجزين المالي والخارجي القائم قبل الحرب.

وتمتد الضغوط إلى تدفقات رؤوس الأموال، حيث تصبح هذه الاقتصادات أكثر عرضة لتقلبات ما يُعرف بـ”الأموال الساخنة”.

في الحالة المصرية حدث تراجع في قيمة العملة، ما يعكس انتقال أثر الأزمة من الخارج إلى الداخل، إذ تراجع الجنيه بنحو 12%، مقتربا من 55 جنيهًا للدولار، قبل أن يستقر قرب 52 جنيها، وكان قبل الحرب في حدود 48 جنيها.

الفجوات المالية: الديون ترتفع والأسواق تعيد الحساب

من بين المؤشرات التي يرصدها التقرير، اتساع فروق العائد على السندات في عدة دول، حيث ارتفعت في مصر بأكثر من 60 نقطة أساس منذ بداية الأزمة.

ويعكس هذا ارتفاعًا مباشرًا في تكلفة الاقتراض، وزيادة في مستويات القلق بشأن المخاطر في بيئة دولية تتجه نحو تشديد الأوضاع المالية، ويتقاطع ذلك مع ما جاء في تقرير الاستقرار المالي العالمي وإعادة تسعير المخاطر في ظل الحرب.

وفي سياق متصل، يحذر التقرير من أن استمرار ارتفاع الأسعار العالمية، خاصة الطاقة والغذاء، قد يؤدي إلى “استنزاف الاحتياطيات” في الدول الهشة، بما يقوض قدرتها على الحفاظ على الاستقرار الاقتصادي، ويدفعها إلى مزيد من الاعتماد على التمويل الخارجي، والاقتراض وغيرها من السبل.

الدول الهشة: تصاعد الأزمة الإنسانية

في أحد أكثر أجزاء التقرير قتامة، يتم تسليط الضوء على الدول منخفضة الدخل والهشة، مثل السودان واليمن وسوريا والصومال، والأراضي الفلسطينية، خاصة غزة، حيث تتداخل الأزمات الاقتصادية مع أزمات إنسانية عميقة.

ويشير التقرير، إلى أنه في ” اليمن والسودان والضفة الغربية وغزة، تشكل الأغذية والمشروبات ما بين 45% إلى 50% من إجمالي واردات السلع، ما يعكس درجة الاعتماد المرتفعة على الخارج في تأمين الاحتياجات الأساسية، ويعاني أكثر من نصف السكان في اليمن والسودان وأفغانستان والضفة الغربية وغزة بالفعل من انعدام الأمن الغذائي.

وتعني هذه النسب أن أي صدمة في الأسعار العالمية تنتقل بشكل شبه مباشر إلى الأمن الغذائي لهذه الدول، بما يفاقم من هشاشة الاقتصاد.

في هذا السياق، يوضح التقرير أن الحروب الممتدة تؤدي إلى خفض دخل الفرد بنحو 15% خلال خمس سنوات، وهو ما يعكس تكلفة طويلة الأجل للصراعات والحروب، تمتد إلى البنية الاجتماعية وتؤثر على الاستقرار السياسي وأوضاع ملايين من السكان في الدول التي شهدت حروبا.

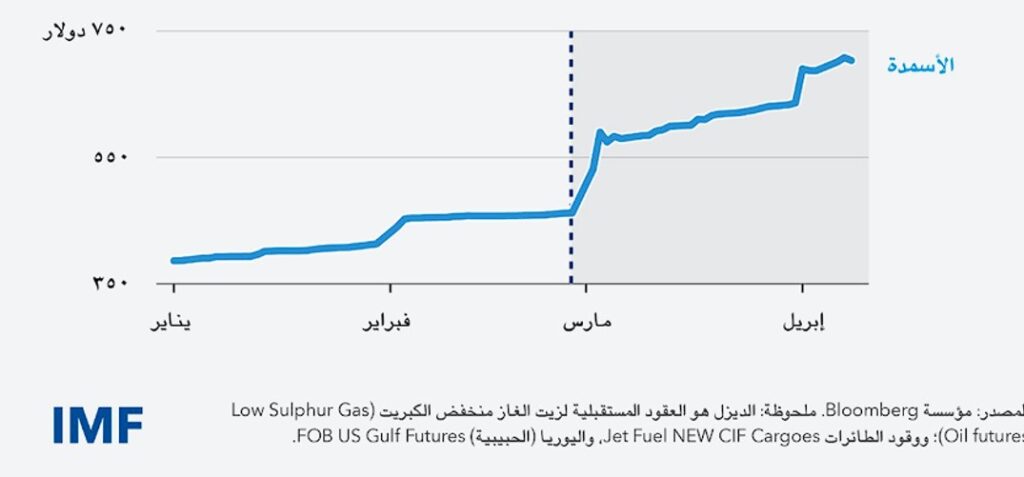

وتزداد الأزمة مع وصول إجمالي عدد أولئك الذين يعانون من الجوع إلى أكثر من 360 مليون نسمة، مع احتمال تفاقم المشكلة مع مرور الوقت؛ بسبب ارتفاع أسعار الأسمدة.

دول الخليج.. مكاسب محدودة في مواجهة الصدمة

رغم أن ارتفاع أسعار النفط قد يبدو، ظاهريًا، عاملًا إيجابيًا للدول المنتجة، فإن التقرير يقدم قراءة للمشهد متعددة الجوانب، ويشير إلى أنه في الوقت الذي قد تستفيد فيه بعض الدول من زيادة الإيرادات النفطية نتاج ارتفاع الأسعار، فإن أضرار الحرب على البنية التحتية للطاقة، إلى جانب تعطل سلاسل التصدير، بفعل اغلاق مضيق هرمز، قد تؤدي إلى انكماش في عدد من الاقتصادات النفطية.

ويشير التقرير إلى أن 5 دول نفطية في الخليج قد تشهد انكماشًا خلال 2026، وهو مؤشر دال على عمق الصدمة، حتى بالنسبة للاقتصادات الغنية المصدرة للطاقة، والتي يعتمد اقتصادها بشكل أساسي على النفط.

كما يتوقع أن يظل الناتج المحلي لهذه الدول أقل بنحو 2% من اتجاهه قبل الحرب، مع امتداد هذه الآثار حتى عام 2030، وهو ما يعكس تكلفة طويلة الأجل للصراع، تتجاوز المكاسب قصيرة الأجل من ارتفاع الأسعار.

وهذا يتقاطع مع سيناريوهات آفاق الاقتصاد العالمي بشأن تقلب أسواق الطاقة وتأثيرها في النمو نحو اتجاه متباطئ عالميا، في سيناريو يصل إلى 2,5 % عـام ،2026 مع تضخم يصل 5.4 % ، وفـي سـيناريو أشـد حـدة وتضررا يلحق بالبنيـة التحتيـة للطاقـة فـي مناطـق الصـراع، سينخفـض النمـو العالمـي إلـى نحـو 2 % وسـيتجاوز التضخـم الكلـي 6 % عـام.2027 وسـيكون التأثيـر علـى اقتصـادات الدول الناميـة تقريبـا ضعـف تأثيـره علـى الاقتصادات المتقدمـة.

آسيا الوسطى والقوقاز: مرونة نسبية تحت الضغط

على الجانب الآخر، تبدو اقتصادات آسيا الوسطى والقوقاز أكثر تماسكًا نسبيًا، حيث سجلت نموًا قويًا بلغ 6.2% في عام 2025. إلا أن التقرير يتوقع تباطؤا إلى نحو 4.8% في 2026، مع تأثر الأنشطة الاقتصادية بتداعيات الحرب.

ورغم أن بعض هذه الدول قد تستفيد من ارتفاع أسعار الطاقة (دول الخليج)، فإن التضخم يظل مرتفعًا عند نحو 8%، مع تباين في القدرة على امتصاص الصدمات.

وهذا يوضح مسار انتقال تأثيرات الأزمة عبر قنوات التجارة والطاقة وامتدادها أيضا إلى كافة مناحي الاقتصاد، من الإنتاج الصناعي والزراعي وغيرها من أوجه النشاط الذي لا يرتبط بالضرورة بشكل مباشر بسلاسل الإمدادات.

توصيات الصندوق ما بين إصلاح الموازنة وتخفيض الإنفاق العام ودعم للأسر الفقيرة

من بين أهم الرسائل التي يبرزها التقرير، أن “عدم اليقين” أصبح متغيرًا حاكمًا في تحديد المسارات الاقتصادية، نظرا إلى تداخل عدة عوامل، تشمل التقلبات الجيو سياسية، والسياسات الاقتصادية، وتكرار الصدمات العالمية، وهي جميعها تضاعف من هشاشة الاقتصادات، خاصة في منطقة الشرق الأوسط وشمال إفريقيا.

وفي هذا السياق، يشير التقرير إلى أن هذه المنطقة تعد “أكثر تأثرًا بالصدمات مقارنة بمناطق أخرى”، نتيجة ارتفاع مستويات الدين، وضعف المؤسسات، واعتماد اقتصاداتها بدرجة كبيرة على العوامل الخارجية، وهي الخلاصة التي تتسق مع ما يطرحه كل من آفاق الاقتصاد العالمي وتقرير الاستقرار المالي العالمي بشأن اتساع نطاق المخاطر عالميًا، وبلوغها درجة كبيرة في الاقتصاديات الهشة.

في ضوء هذه التحديات، يدعو التقرير صناع السياسات إلى تبني حزمة من الإجراءات، في مقدمتها إعطاء الأولوية للاستقرار الاقتصادي الكلي، مع العمل على بناء هوامش أمان مالية ونقدية، وضرورة تحقيق التوازن بين الضبط المالي وسرعة التكيف مع الصدمات.

ويشير التقرير، إلى أنه ينبغي تقديم دعم موجه ومؤقت للأسر الأكثر هشاشة، على أن يتم تمويل هذا الدعم من خلال إعادة ترتيب أولويات الإنفاق العام، وليس عبر زيادة مستويات العجز.

وفي الوقت ذاته، يحذر التقرير من إعادة تقديم إعانات دعم الوقود أو زيادتها، خاصة في الدول التي تقدم بالفعل مستويات مرتفعة من هذا الدعم، مثل الجزائر (نحو 10% من الناتج المحلي الإجمالي) وليبيا (16%).

ويشدد على ضرورة تسريع الإصلاحات الهيكلية، وتنويع مصادر النمو بعيدًا عن الاعتماد على النفط، إلى جانب تعزيز التعاون الإقليمي لمواجهة الصدمات. ويؤكد أن الاقتصادات التي تتمتع بـ”سياسات مرنة ومؤسسات قوية” ستكون الأكثر قدرة على التكيف، والحد من آثار التقلبات، في بيئة تتسم بارتفاع عدم اليقين.

اقتصاد تحت اختبار الجغرافيا السياسية

في المحصلة، تقدم تقارير صندوق النقد الدولي صورة لاقتصاد إقليمي أصبح رهينة مباشرة للتطورات الجيو سياسية، والصراعات والتواترات السياسية.

كما توضح أن الشرق الأوسط، الذي لطالما كان مركزًا لإمدادات الطاقة العالمية، بات أيضًا مصدرًا رئيسيًا لعدم اليقين الاقتصادي، مع انعكاسات تمتد إلى الاقتصاد الدولي كما توضح تقاطعات تقارير آفاق الاقتصاد العالمي والاستقرار المالي.

ورغم أن تقرير آفاق الاقتصاد الإقليمي قدم سيناريوهات مفتوحة على احتمالات متعددة، لكن الواضح أن الرسالة الأساسية أن الاقتصادات الأكثر هشاشة ستدفع الثمن الأكبر، ما لم تُسرّع وتيرة الإصلاح، وتُعاد صياغة نماذج التنمية، بما يقلل من التعرض للصدمات الخارجية، ويعزز الصمود في مواجهة أزمات باتت تتكرر وأكثر تعقيدا.

{kind=link}